ARTICLES

专业文章

图解 | 投资朝鲜的春天来了吗?

图解 | 投资朝鲜的春天来了吗?

语

今年上半年,朝韩首脑会谈和朝美首脑会谈相继成功召开,朝鲜向全世界释放出了积极的和平信号。与此同时,朝鲜宣布将工作重心转向经济建设。在此背景下,被视为“东亚投资最后处女地”的朝鲜正吸引着无数投资人的关注。为了有助于了解“熟悉又陌生”的朝鲜,我们在下文中回顾了近十年的中朝经贸情况,并整理了朝鲜投资相关法律制度。

第一部分

中朝经贸十年

中国从朝鲜主要进口矿产、水产品等,向朝鲜主要出口日用品、机电产品、纺织品等。

自2007年起的十年期间,进出口总额从20亿美元增长至2013年的65.5亿美元。2014年起受到制裁影响,但是并没有显著下滑,2016年仍达到56.5亿美元。

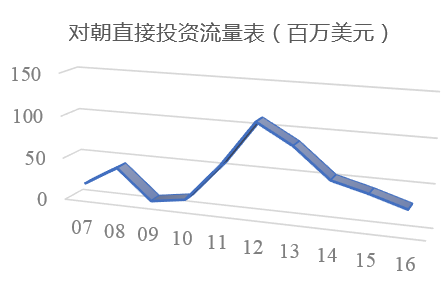

自2007年起的十年期间,中国对朝鲜的年平均直接投资额为4500万美元,2012年达到峰值1亿美元。随后受到制裁等影响逐年减少,2016年降到2800万美元。

直接投资总额从2007年的6700万美元,经历2010年至2013年的近2.5倍的增长达到5.85亿美元。随后3年期间仅增长16%,2016年达到6.79亿美元。

中国主要对基础建设、自然资源开发、制造业等领域投资,规模较大的项目有,基础建设领域包括新义州-平壤-开城高速铁路和公路,罗津港、清津港项目等;自然资源开发领域包括龙灯煤矿、茂山铁矿、云山郡金矿项目等;制造业领域包括自行车、烟草、高级家具、饲料添加剂项目等。

第二部分

制裁、限制与展望

目前,朝鲜面临着史上最严厉的制裁。

联合国安理会制裁方面,从2006年~2013年以控制大规模杀伤性武器出售、转移等制裁措施,2016年~2017年转向对一般经济领域的制裁措施。

中国商务部为执行联合国安理会2371号决议,以2017年47号公告的形式严格禁止中国企业在朝新设投资主体、增资扩大规模。

美国于2017年8月通过俄罗斯、伊朗和朝鲜制裁法案,并于当年9月通过13810号行政命令,该命令涉及金融、能源、制造业、渔业等领域。

▪2006年~2013年共计4项决议,控制WMD出售、转移等

▪2016年~2017年共计6次决议,转向一般经济领域

▪ 中国商务部2017年47号公告

▪ 严格禁止中国企业在朝新设投资实体,增资扩大规模

▪ 2017年8月通过俄罗斯、伊朗和朝鲜制裁法案

▪ 2017年9月通过13810号行政命令,涉及金融、能源、制造业、渔业等领域

朝鲜国家战略从“核武力”和“经济”建设并举转为“社会主义强国建设”,前不久召开的“特金会”亦释放了“朝美关系改善、半岛局势缓和”的信号。

即使国际社会对朝制裁解除,对朝投资仍将受到信息交流不畅、当地律师业务范围等方面的限制。

另外,朝鲜投资还将面临法律风险(如法律体系不完善、法律自相矛盾和空白)和一定的政治风险(如资产征收)。

• 战略调整

🔸 设社会主义强国

🔸 2018年起经济重建

• 朝美关系改善,半岛局势缓和

🔸 新型朝美关系、推定和平繁荣

🔸 建立持久稳定的半岛和平机制

🔸 推动半岛完全无核化

• 信息交流受限

🔸 电话、邮件、传真不畅

🔸 朝方人员沟通不畅

• 朝鲜律师业务领域受限

🔸 刑事案件居多

🔸 民商事、外商投资经验欠缺

• 法律风险

🔸 部分法律中有关企业登记程序规定不完全一致

🔸 出资不到位(1年+12个月),承担违约责任,取消<企业设立许可证书>

• 资产征收风险

🔸 社会公共利益?不得已?

🔸 法定程序?充分补偿?

对于投资者来讲,开放的朝鲜具有很大的吸引力。朝鲜不仅拥有储量丰富的资源、廉价优质的劳动力,还是一个潜在的消费市场。前期投资将主要集中在资源开发,基建、房地产、制造业等领域。

朝鲜目前规划的各类经济特区大部分位于其东西海岸和共同警备区区域,这部分区域将成为朝鲜半岛“H型经济带”的一部分。

未来中国“一带一路经济带”与朝鲜半岛“H型经济带”衔接,将带来更多元的经济增长点。

投资优势

▪ 资源储量丰富

▪ 廉价优质劳动力

▪ 潜在消费市场

▪ 地理位置优越

▪ 已规划各类经济特区

投资桥头堡

▪ 资源开发

▪ 基建、房地产

制造业

▪ 观光旅游及配套设施

▪ 物联网及配套设施

▪ 通讯及配套设施

▪ 进出口

战略契合

▪ 中国“一带一路”经济带

▪ 朝鲜半岛H型经济带(半岛东西海岸沿线和DMZ区域)

第三部分

朝鲜外商投资法律制度简介

1.外商投资法律体系简介

《外国人投资法》是朝鲜外国投资相关的基本法,该法共22条规定,对企业设立、投资人及其权益保护、投资领域及优惠、企业运营、纠纷解决等进行了原则性规定。

朝鲜根据投资企业的不同类型分别制定有《合营法》、《合作法》、《外国人企业法》及相关实施规定,另外,针对外国人投资企业的土地使用、用工、税收等分别制定有相关法律,以进一步细化《外国人投资法》中的规定。

朝鲜为了吸引外资,强化与周边国家的经济合作,针对特定地域的开发专门制定有相关法律,如制定《经济开发区法》、《罗先经济贸易地区法》、《黄金坪威化岛经济地区法》等给予外国投资人更大的投资优惠政策。

2.投资主管部门及投资领域简介

朝鲜对外经济省是朝鲜外商投资主管部门,除管理外商投资相关事务以外,该部门还负责就对外贸易和经济开发区相关事务进行统一管理。

在外商投资领域方面,目前朝鲜并没有制定有比较详细统一的指导性文件用于确认可投资的领域,相关规定散落于各个法律法规中。

3.企业类型及设立程序简介

外国投资人可以设立的企业类型有合营企业、合作企业、外国人企业(外国投资人单独投资)。在经营权方面,合营企业和合作企业虽均为双方共同投资设立,但合作企业只能由朝方单独经营;在设立区域方面,外国人企业只能限定在指定区域设立。

根据不同企业类型和不同设立区域,企业设立程序多少会存在些许差异,一般程序为设立协商、设立许可、设立登记、税务&海关登记、营业许可。

4.土地制度简介

在朝鲜土地归国家及协同团体所有,外国投资人和外国投资企业可以通过协商、招投标、参与拍卖的方式取得土地的使用权,与土地环境保护部门签订租赁合同并交纳租金和使用费。土地的最长使用期限为50年。

取得方式

▪ 协商方式,招投标、参与拍卖方式(特殊经济地区)

▪ 签订租赁合同,交纳租金等费用

▪ 颁发<土地使用证书>

使用期限

▪ 最长不超过50年

▪ 到期日6个月之前申请延长

▪ 重新签订土地租赁合同领取新<土地使用证书>

租金使用费

▪ 熟地的租金中还包括土地开发费(土地平整费用等)

▪ 原则上签订合同之日起90日内一次性支付全部租金

▪ 每年支付土地使用费(特殊情形可免交或缩短支付年限)

转让抵押

▪ 支付全部土地使用权费用并按租赁合同约定完成投资

▪ 建筑物和附着物与土地一同转让、抵押

▪ 只能以贷款为目的向银行或其他金融机构抵押

返还收回

▪ 土地(含建筑物、附着物)无偿返还(特殊情形适当补偿)

▪ 自费拆除建筑物、设备、附属设施、平整土地

▪ 未按租赁合同约定投资、开发时,撤销土地使用权

5.税收制度简介

朝鲜的主要税种有企业所得税、财产税、交易税、营业税、资源税、城市经营税、车辆使用税、关税等。根据投资领域、投资期限、投资地域等不同情况,朝鲜政府将给予一定程度的税收优惠政策。

主要税种&税率

企业所得税

税率:

25%,14%(特殊经济地区),10%(鼓励类领域)

资源税

税率:

内阁另行规定

精矿粉25%......

财产税

税率:

1%~1.4%(每年评估财产价值)

城市经营税

税率:

1%(外国人投资企业员工工资总额)

交易税

税率:

1%~15%,

16%~50%(奢侈品)

车辆使用税

税率:

国家税务机关另行规定

营业税

税率:

2%~10%,50%(特殊领域)

关税

税率:

关税审议委员会另行决定

根据投资领域、投资期限、投资地域等不同情况,给予相应税种优惠政策

6.用工制度简介

朝鲜原则上仅允许雇佣本国员工,需要雇佣外籍员工时,应向投资管理机关申请,而且外籍员工只能担任管理人员、特殊工种的技术人员和技工。朝鲜的《外国人投资企业劳动法》亦侧重于保护劳动者的合法权益。

朝鲜籍员工

招募

向所在地劳动行政机关申请,由其30日内招募(企业原则上应雇佣朝鲜籍员工)

劳动合同

与企业的职业同盟组织(工会)签订,并报劳动行政机关备案

劳动关系

🔸 无正当理由不得解雇,需要与职业同盟组织协商后解雇

🔸 因疾病、受伤无法胜任现职位或其他职位,违反劳动纪律导致严重事故等视为正当理由

🔸 因疾病、受伤治疗期限不满一年,女员工三期内等不能解雇

工作时间

每周6日、每日8小时

休息休假

🔸 年14日带薪休假(从事重体力劳动、有害劳动额外再享有7~12日带薪休假)

🔸 女性员工240日(产前60日、产后180日)带薪产假

劳动报酬

🔸 包括工资、津贴、奖金等,最低工资标准由中央劳动行政指导机关(或投资管理机关)决定

🔸 节日和休息日工作不能补休的,按照小时(日)工资标准的100%支付津贴

🔸 法定工作时间以外延长工作时间的,白天按照50%,夜间按照100%支付津贴

🔸 法定工作时间内的夜间工作时间按照50%支付津贴

外籍员工

有必要雇佣外籍员工的,向投资管理机关申请并提交雇佣文件

雇佣外籍员工担任管理人员、特殊工种的技术人员、技工

7.外汇制度简介

外国投资人经营企业获得的利润和其他所得,清算时分得的资金可不受限制的汇出,在外国投资人企业工作的外籍员工可将其工资和合法取的外汇之60%汇往国外或携带出境,超过60%应向外汇管理机关提出申请并获得批准。

汇率方面,朝鲜实行官方汇率和市场波动汇率,两者差异比较大,外国人投资企业在日常经营中只能使用官方汇率。

企业利润和所得

企业获得的利润和其他所得,清算时分得的资金可不受限制的汇出

外籍员工所得

外籍员工可将其工资和合法取的外汇之60%汇往国外或携带出境

超过60%应向外汇管理机关提出申请并获得批准

汇率

朝鲜实行官方汇率和市场波动汇率,两者差异比较大

外国人投资企业在日常经营中只能使用官方汇率

特别声明:

以上所刊登的文章仅代表作者本人观点,不代表北京市中伦律师事务所或其律师出具的任何形式之法律意见或建议。

如需转载或引用该等文章的任何内容,请私信沟通授权事宜,并于转载时在文章开头处注明来源于公众号“中伦视界”及作者姓名。未经本所书面授权,不得转载或使用该等文章中的任何内容,含图片、影像等试听资料。如您有意就相关议题进一步交流或探讨,欢迎与本所联系。

相关人员

-

-

姜喆

权益合伙人

北京办公室业务领域: 贸易合规和救济,跨境投资并购,诉讼仲裁 -

姜喆

权益合伙人

北京办公室

-

-

-

金星杓

技术顾问

北京办公室业务领域: 跨境投资并购,贸易合规和救济,海关和进出口 -

金星杓

技术顾问

北京办公室

-