ARTICLES

专业文章

理财子公司——商业银行资管新风向

理财子公司——商业银行资管新风向

前 言

作为《关于规范金融机构资产管理业务的指导意见》(“《资管新规》”)和《商业银行理财业务监督管理办法》(“《理财新规》”)的配套规则,《理财子公司管理办法》将促进商业银行设立理财子公司开展资管业务,强化银行理财业务风险隔离,推动银行理财回归资管业务本源。相比《理财新规》,《理财子公司管理办法》放宽了银行理财资金与私募投资金管理人开展合作的空间,为大量银行理财资金通过合法途径投资私募基金提供了路径。

此外,理财子公司可以选择符合条件的私募投资基金管理人,以私募理财产品购买该等私募投资基金管理人发行的私募基金产品,也可以聘请该等私募投资基金管理人担任其理财产品投资管理的顾问

2018年10月19日,中国银行保险监督管理委员会(“银保监会”)发布了《中国银保监会关于<商业银行理财子公司管理办法(征求意见稿)>公开征求意见的公告》,就《商业银行理财子公司管理办法(征求意见稿)》(“《理财子公司管理办法》”)向社会公开征求意见。

之后,2018年11月16日,中国建设银行发布公告宣布拟在深圳市设立全资理财子公司 “建信理财有限责任公司”,注册资本不超过150亿元(人民币元,下同)。截至目前,已有包括中国建设银行、中国银行、招商银行、华夏银行、北京银行、宁波银行、交通银行、光大银行、平安银行、南京银行、民生银行、广发银行、兴业银行、浦发银行、杭州银行、徽商银行等16家商业银行宣布设立理财子公司。

相比其他资产管理机构,理财子公司的优势,在于承继商业银行的销售渠道,在客户获取方面具有较大的优势,未来还可以进一步通过互联网销售平台扩大竞争优势。同时,理财子公司在非标投资方面拥有丰富的经验和较强的风控能力,在《理财子公司管理办法》对非标投资额度放宽的环境下可以进一步强化对非标资产投资,从而提升产品收益和市场竞争力。此外,《理财子公司管理办法》在公募理财产品投资门槛的降低、不强制要求首次投资的个人客户临柜面签、允许公募理财产品直接投资股票、允许设立分级产品以满足不同类型客户投融资需求、拓宽理财产品代销机构和合作机构等多方面提供了诸多政策宽松利好,为理财子公司的发展规模提供了较大的想象空间。在目前金融机构资产管理业务面临全面调整的环境下,组织管理体系更为优化的理财子公司,在银行理财业务规范转型机遇中将大有可为。

本文从《理财子公司管理办法》的出台背景、理财子公司的设立、业务经营等主要方面做简要总结,以供参考。

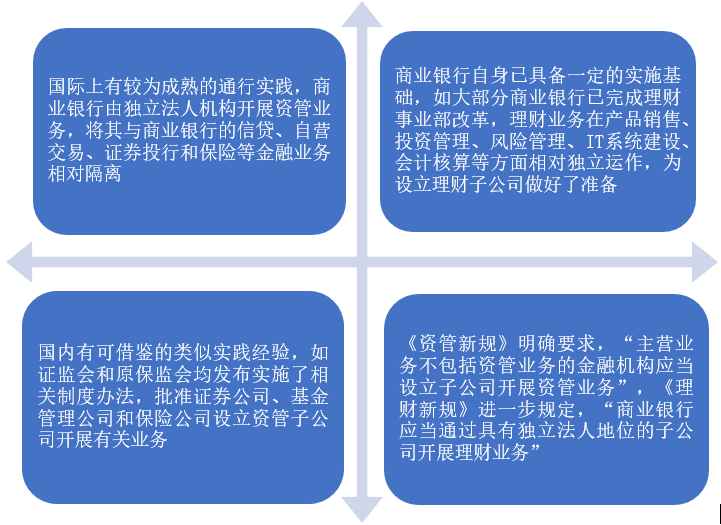

1 出台背景

《理财子公司管理办法》的出台,是建立在以下基础上:

根据《理财子公司管理办法》,商业银行可以结合战略规划和自身条件,按照商业自愿原则,通过设立理财子公司开展资管业务,也可以选择不新设理财子公司,而是将理财业务整合到已开展资管业务的其他附属机构。商业银行通过子公司展业后,银行自身不再开展理财业务(继续处置存量理财产品除外)。

2 理财子公司的设立

(一)组织形式、命名及注册资本

组织形式:有限责任公司或股份有限公司

命名:字号+理财+组织形式

注册资本:≥10亿元且为一次性实缴货币资本

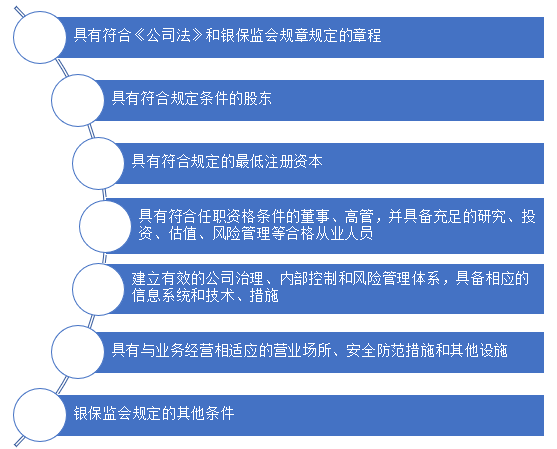

(二)理财子公司和发起设立的

商业银行应具备的条件

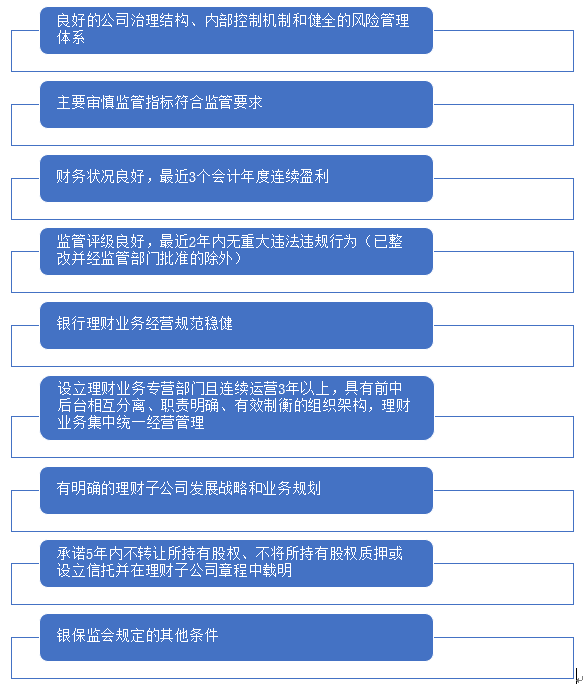

理财子公司应当由在中国境内注册成立的商业银行作为控股股东发起设立,理财子公司应当具备以下若干条件:

同时,作为发起人和控股股东的商业银行自身应当具备以下条件:

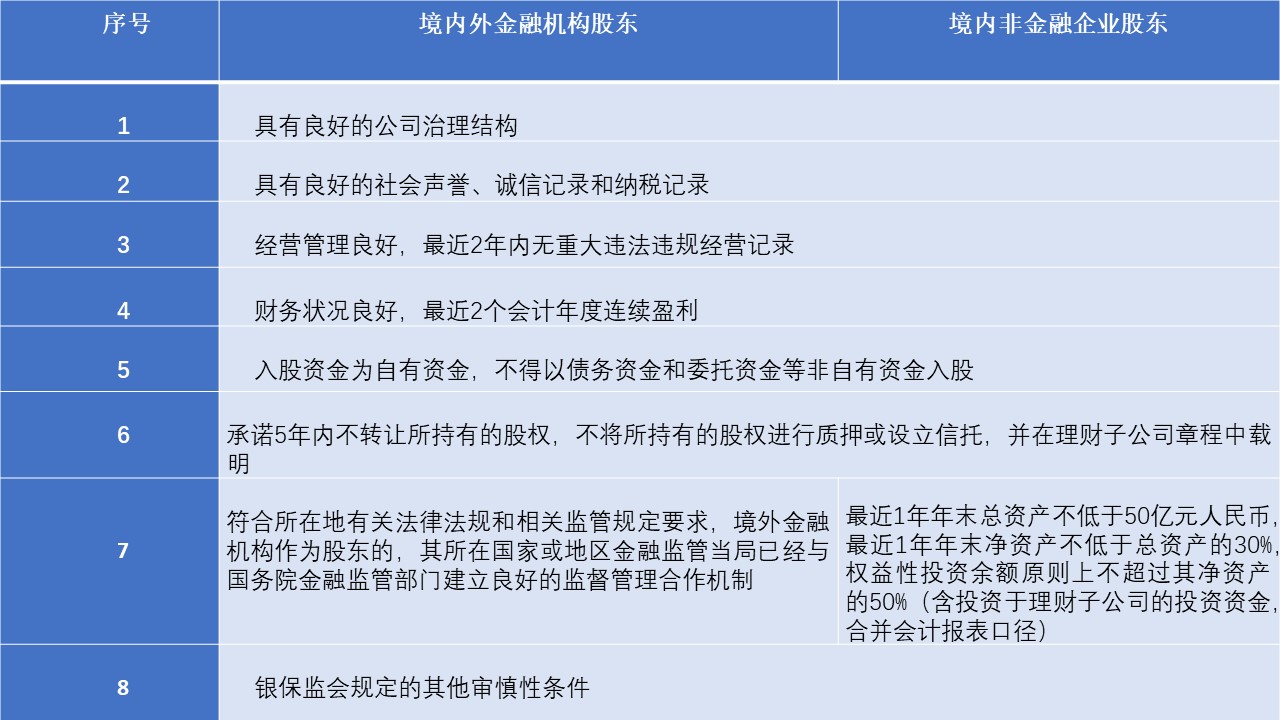

(三)理财子公司股东资质及负面清单

境内外金融机构和境内非金融企业可以作为理财子公司的股东,《理财子公司管理办法》对上述两类股东的条件分别做了如下规定:

同时,《理财子公司管理办法》设立了股东负面清单,具有以下负面清单中任何情形之一的企业不得作为理财子公司股东:

此外,同一投资人及其关联方、一致行动人参股理财子公司的数量不得超过2家,或者控股理财子公司的数量不得超过1家。

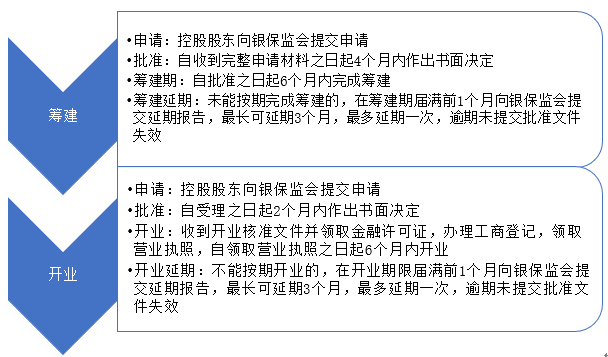

(四)筹建和开业申请

理财子公司如发行投资衍生产品的理财产品,应当取得衍生产品交易资格;如开展理财业务涉及外汇业务,还应当具有开办相应外汇业务的资格。

(五)高管任职核准

理财子公司董事和高级管理人员实行任职资格核准,由银保监机构根据《中国银监会非银行金融机构行政许可事项实施办法》(“《行政许可实施办法》”)进行审核。

(六)分支机构设立申请

理财子公司应严格控制分支机构设立,需要设立分支机构的,应当具备以下条件,同时报银保监机构根据《行政许可实施办法》审查决定。

具有有效的公司治理、内部控制和风险管理体系,具备支持理财产品单独管理、单独建账和单独核算等业务管理的信息系统,具备保障信息系统有效安全运行的技术与措施;

理财业务经营规范稳健,最近2年内无重大违法违规行为;

具备拨付营运资金的能力;

银保监会规章规定的其他审慎性条件。

3 理财子公司的业务经营

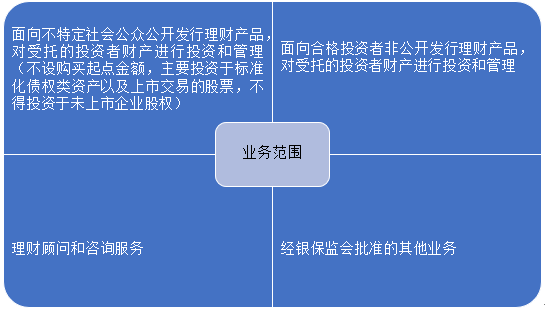

(一)业务范围

就业务范围而言,理财子公司主要定位为承接商业银行现有理财业务,开展独立运营。理财子公司可申请经营的业务范围如下:

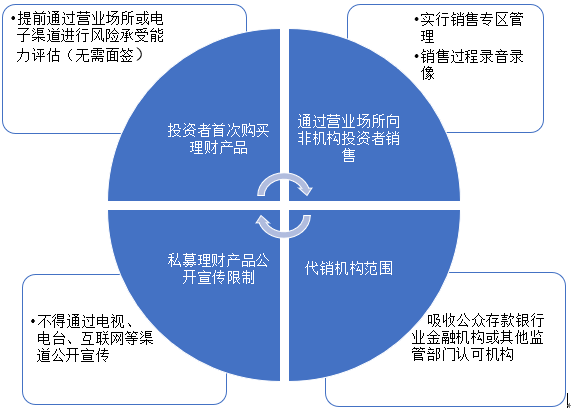

(二)销售管理

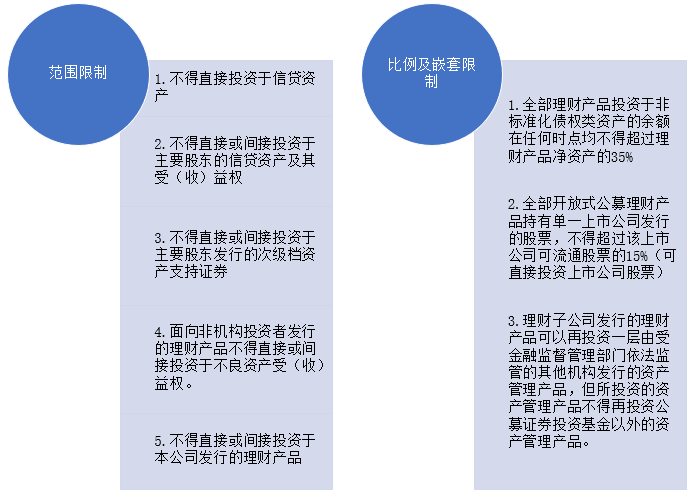

(三)投资管理

(四)产品登记及分级

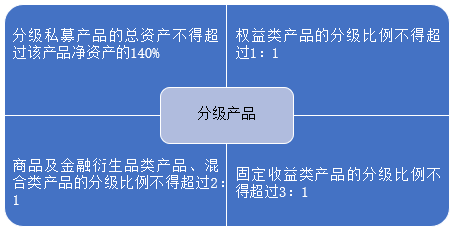

理财子公司发行理财产品,应当首先在全国银行业理财信息登记系统对理财产品进行集中登记并取得登记编码。另外,理财子公司发行的公募理财产品和开放式私募理财产品不得进行份额分级,可进行份额分级的私募产品,除遵守“同级份额享受同等收益、承担同等风险”原则以及产品名称中应包含“分级”或“结构”字样外,还需遵守以下要求:

(五)合作机构

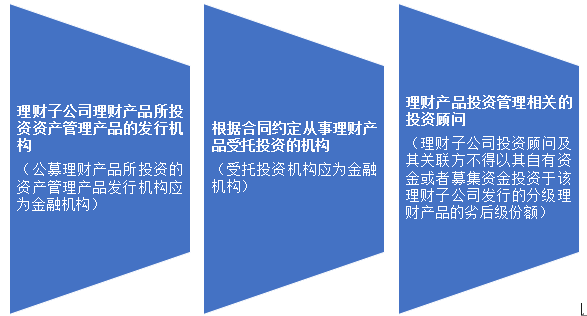

理财子公司的理财投资合作机构包括但不限于:

除上述要求理财投资机构属于金融机构的两类情形外,其他理财投资合作机构应当是具有专业资质,符合法律、行政法规、《资管新规》和金融监督管理部门相关监管规定并受金融监督管理部门依法监管的机构,包括符合以下条件的私募投资基金管理人:

在中国证券投资基金业协会登记满一年、无重大违法违规记录的会员;

担任理财子公司投资顾问的,应当为私募证券投资基金管理人,其具备三年以上连续可追溯证券、期货投资管理业绩且无不良从业记录的投资管理人员应当不少于三人;

金融监督管理部门规定的其他条件。

特别声明:

以上所刊登的文章仅代表作者本人观点,不代表北京市中伦律师事务所或其律师出具的任何形式之法律意见或建议。

如需转载或引用该等文章的任何内容,请私信沟通授权事宜,并于转载时在文章开头处注明来源于公众号“中伦视界”及作者姓名。未经本所书面授权,不得转载或使用该等文章中的任何内容,含图片、影像等试听资料。如您有意就相关议题进一步交流或探讨,欢迎与本所联系。