ARTICLES

专业文章

“货真”如何“价实”? | 把脉A股上市公司控制权收购之价格篇

“货真”如何“价实”? | 把脉A股上市公司控制权收购之价格篇

2018年伊始,受宏观政策和国内外经济环境变化的影响,A股二级市场险象环生,部分上市公司现金流趋紧,大股东股票质押率增高,甚至出现经营困难等现象。在此形势下,相关数据显示, 2018年前三季度A股上市公司控制权转让交易总数已超去年全年的水平。继此前撰写的《收藏版 | A股上市公司控制权收购指南(收购方式篇)》和《把脉A股上市公司控制权收购——如何做好尽职调查?》,我们拟进一步对A股上市公司控制权收购中的定价问题予以剖析和探讨,供业者参考。

Part

1

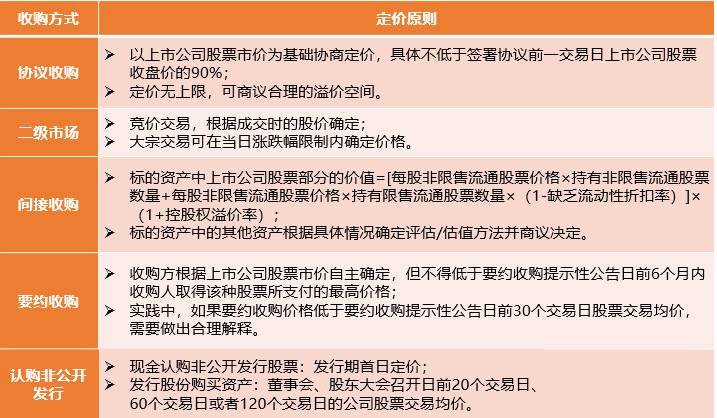

一般定价原则

根据法律法规以及证券交易所的相关业务指引,在上市公司控制权收购交易中,无论采取何种收购方式,上市公司市值均是交易定价的基础。对于几种常见收购方式的定价原则,我们整理如下:

Part

2

涉及国有股的定价原则

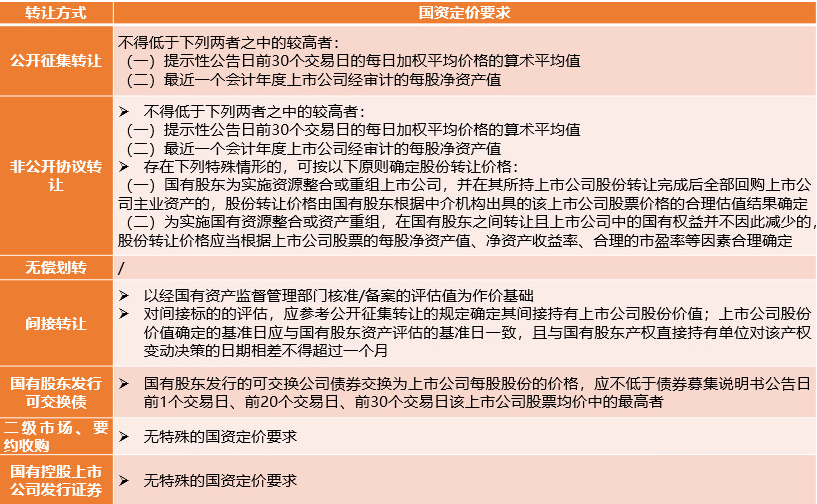

2018年7月1日,《上市公司国有股权监督管理办法》(国资委、财政部、证监会令第36号,“36号令”)正式生效,其中对于国有股东[1]转让所持上市公司股份(含间接转让)和受让上市公司股份的定价要求予以明确。具体如下:

1. 国有股东转让上市公司股份

36号令生效之前,国有股东转让上市公司股份主要依据《国有股东转让所持上市公司股份管理暂行办法》(国资委、证监会令第19号,“19号令”)。36号令生效后将19号令明确予以废止,而定价方面36号令基本延续了19号令的立法逻辑,对不同转让方式的定价要求分别予以规定。具体如下:

以上所列举的定价要求仅为36号令规定的最低要求。实践中,国有资产主管单位可能会根据个案的具体情况提出更具体、更严格的要求,以防范国有资产流失的风险。

2. 国有股东受让上市公司股份

36号令生效之前,国有股东受让上市公司股份主要依据《国有单位受让上市公司股份管理暂行规定》(国资发产权[2007]109号,“109号令”)。不同于19号令被废止,109号令在36号令生效后依然有效,有关定价方面36号令与109对国有股东直接受让上市公司民营股东所持上市公司股份的(涉及国有股东转让上市公司股份的定价要求详见上文)定价并无刚性要求。根据我们过往的经验,只要存在合理性,国资监管部门认可在市价基础上打折或者设置控制权溢价的定价方式。此外,如国有股东对上市公司的股份收购导致控制权变更,则收购人需要提交财务顾问出具的尽职调查报告和上市公司估值报告。

对于以间接收购方式取得上市公司控制权、并涉及国有企业收购非国有企业资产的,需要根据《企业国有资产评估暂行管理办法》等规定履行国有资产评估核准/备案程序,并以经核准/备案的评估值作为定价依据。

Part

3

业绩承诺

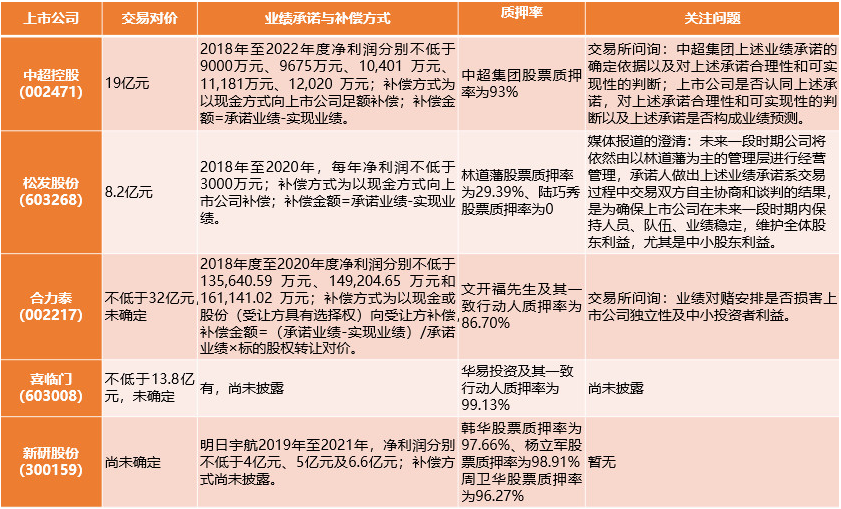

在上市公司收购非上市公司的股权交易中,为了防止未来标的公司“业绩变脸”、保护收购人的利益,估值调整或者业绩承诺是常见的安排。而在上市公司控制权收购交易中,业绩承诺原本属于比较少见的安排,但自2017年10月以来,已经披露的涉及业绩承诺的案例已至少有五起。业绩承诺的设置与否并没有明确法律规定,更多地与交易双方的谈判地位相关,特别是与今年股市大跌、质押平仓风险加剧不无关系。对于近期的上市公司控制权收购案例中的业绩承诺,我们简要总结如下:

上述案例中,较早的中超控股和松发股份案例的业绩承诺补偿方式均为出售方向上市公司补偿业绩不足部分,不涉及估值调整;而近期披露的合力泰案例的业绩承诺补偿方式为出售方向收购人补偿业绩不足导致的估值减损部分,业绩承诺的计算和承担方式实质上属于交易价格的调整,这也一定程度上体现了上市公司控制权交易各方谈判地位的变化趋势。

Part

4

结语

并购交易中,定价是核心环节之一,而上市公司控制权收购的定价亦是如此。综上所述,上市公司控制权转让的定价通常以上市公司股票市价为基础,并根据相关法律法规、证券交易所的规定,综合各方的商业地位和利益诉求等磋商谈判形成。了解不同收购方式下的定价基础原则以及最新的市场动向,才能在上市公司收购交易的定价谈判中掌握主动权。

注:

[1] 第三条 本办法所称国有股东是指符合以下情形之一的企业和单位,其证券账户标注“SS”:(一)政府部门、机构、事业单位、境内国有独资或全资企业;(二)第一款中所述单位或企业独家持股比例超过50%,或合计持股比例超过50%,且其中之一为第一大股东的境内企业;(三)第二款中所述企业直接或间接持股的各级境内独资或全资企业。

第七十四条 不符合本办法规定的国有股东标准,但政府部门、机构、事业单位和国有独资或全资企业通过投资关系、协议或者其他安排,能够实际支配其行为的境内外企业,证券账户标注为“CS”,所持上市公司股权变动行为参照本办法管理。

特别声明:

以上所刊登的文章仅代表作者本人观点,不代表北京市中伦律师事务所或其律师出具的任何形式之法律意见或建议。

如需转载或引用该等文章的任何内容,请私信沟通授权事宜,并于转载时在文章开头处注明来源于公众号“中伦视界”及作者姓名。未经本所书面授权,不得转载或使用该等文章中的任何内容,含图片、影像等试听资料。如您有意就相关议题进一步交流或探讨,欢迎与本所联系。