ARTICLES

专业文章

告别野蛮生长,强监管箭在弦上:《金控监管办法》征求意见简析

告别野蛮生长,强监管箭在弦上:《金控监管办法》征求意见简析

金融控股公司(以下简称“金控公司”)能够整合金融资源、发挥协同效应、节约经营成本、优化资本配置,其出现与发展是金融业发展的逻辑必然。但是,在我国分业监管的体制下,对金控公司的监管存在盲区,尤其是非金融企业投资形成的金控公司,多存在架构复杂、风险蔓延、虚假出资、关联交易等问题,亟待监管主体与监管规则的就位。基于此,2019年7月26日,中国人民银行(下称“人民银行”)发布《金融控股公司监督管理试行办法(征求意见稿)》(下称“《金控监管办法》”),拟建立金控公司的监管制度。

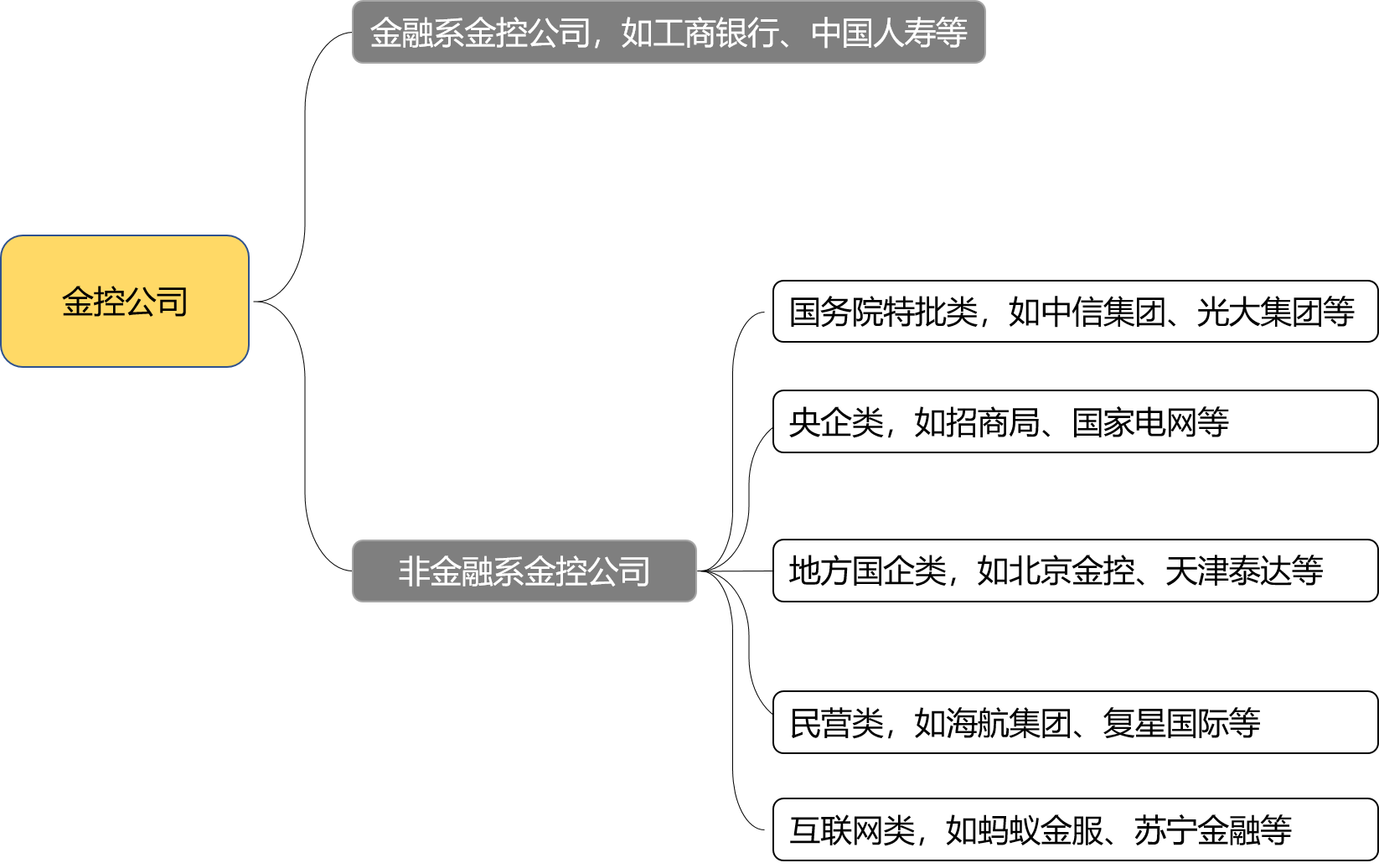

人民银行在《中国金融稳定报告(2018)》中将我国的金控公司分为金融系金控公司与非金融系金控公司两类,其中:金融系金控公司,是指金融机构在开展本行业主营业务的同时,投资或设立其他行业金融机构,形成综合化金融集团;非金融系金控公司,是指非金融企业投资控股两种或两种以上类型金融机构,事实上形成了金控公司,其可进一步细分为国务院特批类、央企类、地方国企类、民营类、互联网类五类。两类金控公司的具体情况如下:

鉴于非金融系金控公司问题较为突出,《金控监管办法》适用于非金融系金控公司,即实际控制人为境内非金融企业和自然人的金控公司;而对于金融系金控公司,由于其本身即为开展金融经营业务的金融机构,根据其业务的不同相应纳入银保监会、证监会等条线监管,其监管规则由条线监管机关根据《金控监管办法》另行制定。

《金控监管办法》所呈现出的强监管态势,主要体现在牌照准入、股权结构、资金来源、风险体系、关联交易等方面。

一、牌照准入强监管

《金控监管办法》对金控公司的设立、变更与分立、合并等事项设立行政许可,由人民银行具体实施,并要求《金控监管办法》生效后符合监管要求的机构限期向人民银行提出行政许可申请。

另外,我们注意到,金控公司投资控股其他金融机构也需经人民银行批准,这就意味着并非设立金控公司就可以自由地投资控股金融机构,而是在具体投资控股每一家金融机构时,需人民银行一事一批。

二、股权结构强管

(一) 法人层级原则上不超过三级

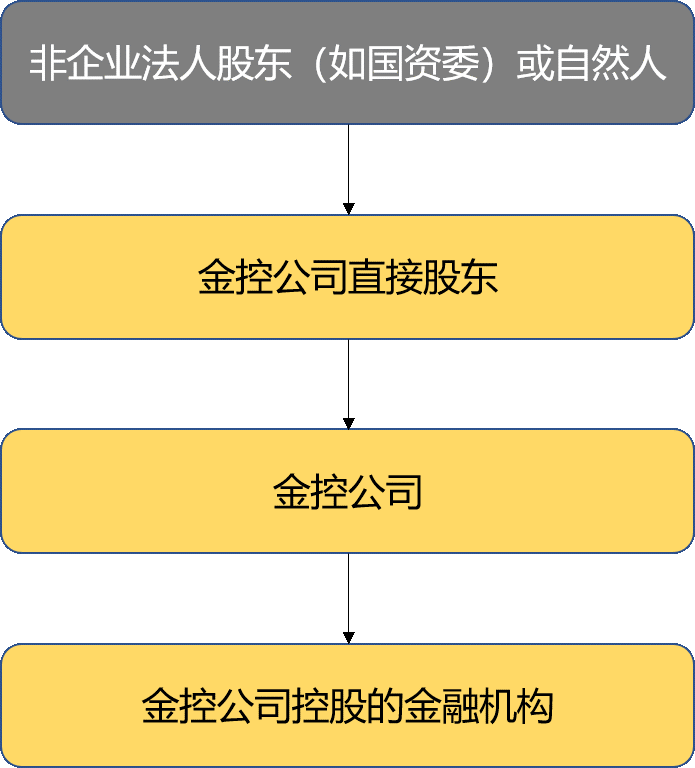

为便于穿透管理,《金控监管办法》要求金控公司股东、金控公司和所控股金融机构法人层级原则上不得超过三级。按照字面理解,我们认为,金控公司的股权结构应当为下图所示结构,但该等“法人层级原则上不得超过三级”的具体监管要求仍需要进一步观察。

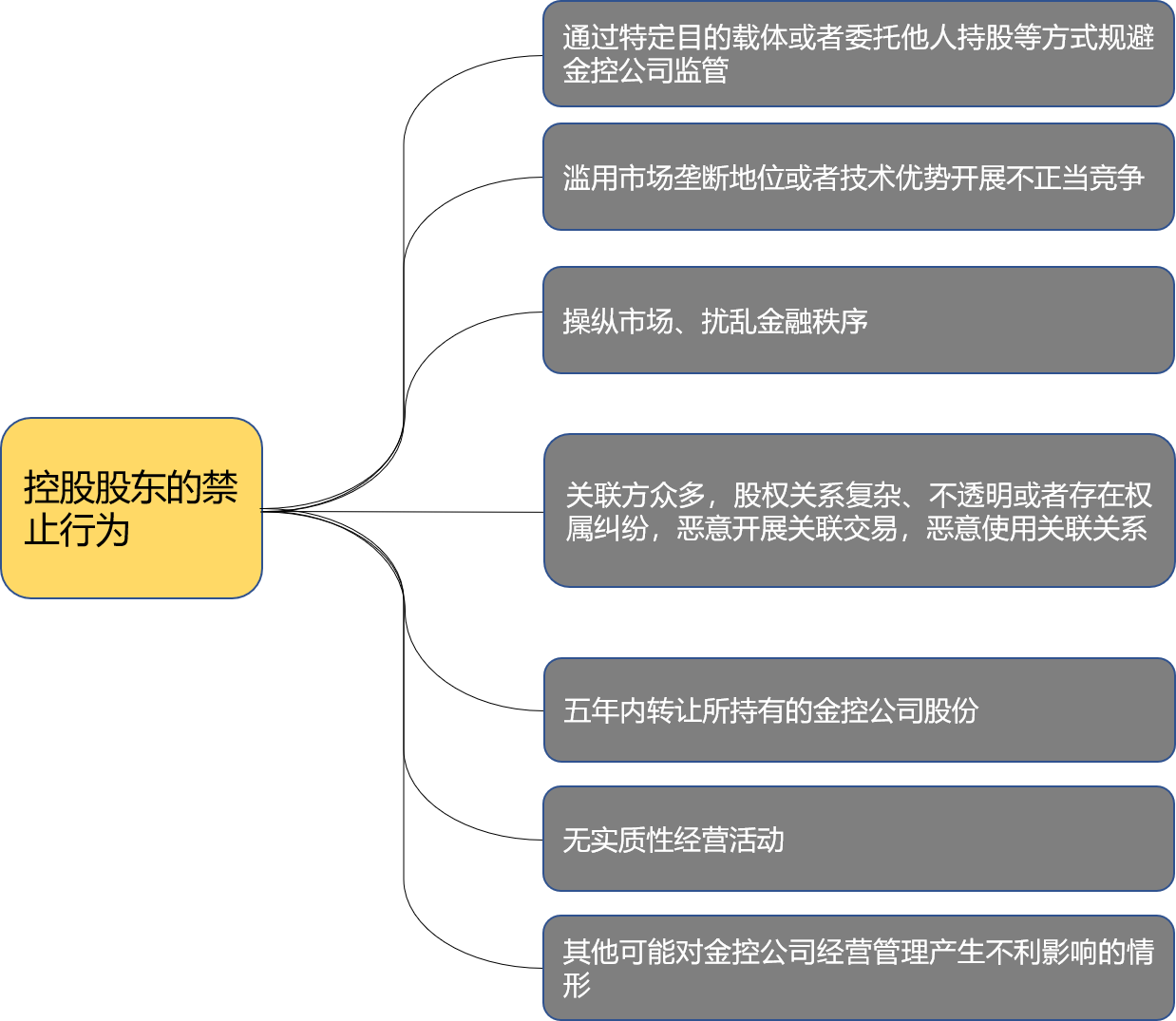

(二)不得循环注资与交叉持股

《金控监管办法》要求,金控公司不得对金融机构循环注资,金控公司所控股的金融机构亦不得反向持有母公司股权,金控公司所控股金融机构之间不得交叉持股。人民银行将向上核查投资控股金控公司的资金来源,向下会同其他金融管理部门核查金控公司投资控股金融机构的资金来源。

(三)一控两参要求

《金控监管办法》要求,同一投资人(包括其关联方、一致行动人)作为主要股东参股金控公司的数量不得超过两家,作为控股股东和实际控制人控股金控公司的数量不得超过一家,但对于作为非主要股东参股金控公司的数量没有明确限制。

因此,我们认为,一控两参的要求并不意味着同一投资人(包括其关联方、一致行动人)只能合计持有三家金控公司的股权,但该等具体监管要求仍需要进一步观察。

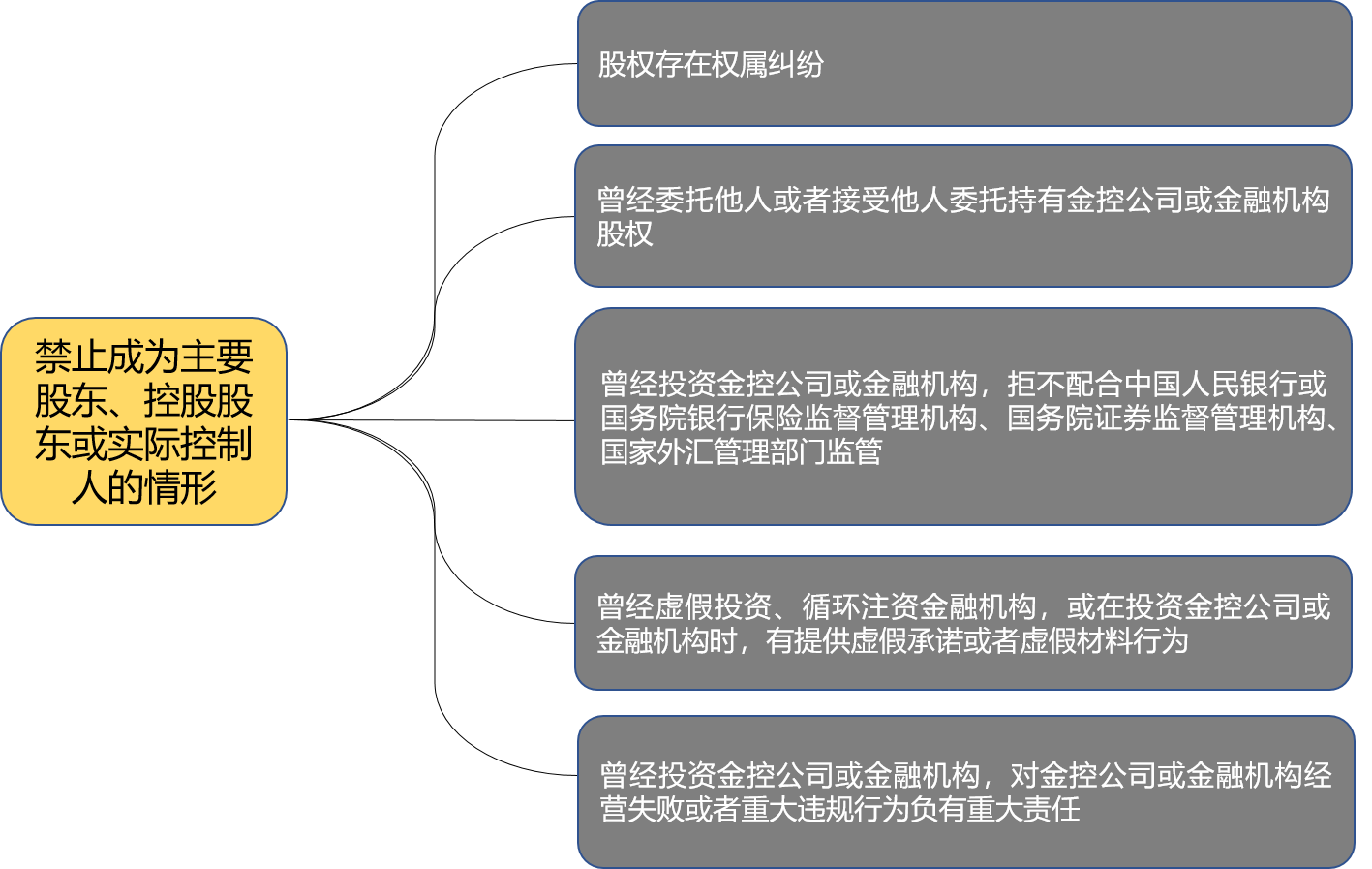

(四)正面清单+负面清单制度

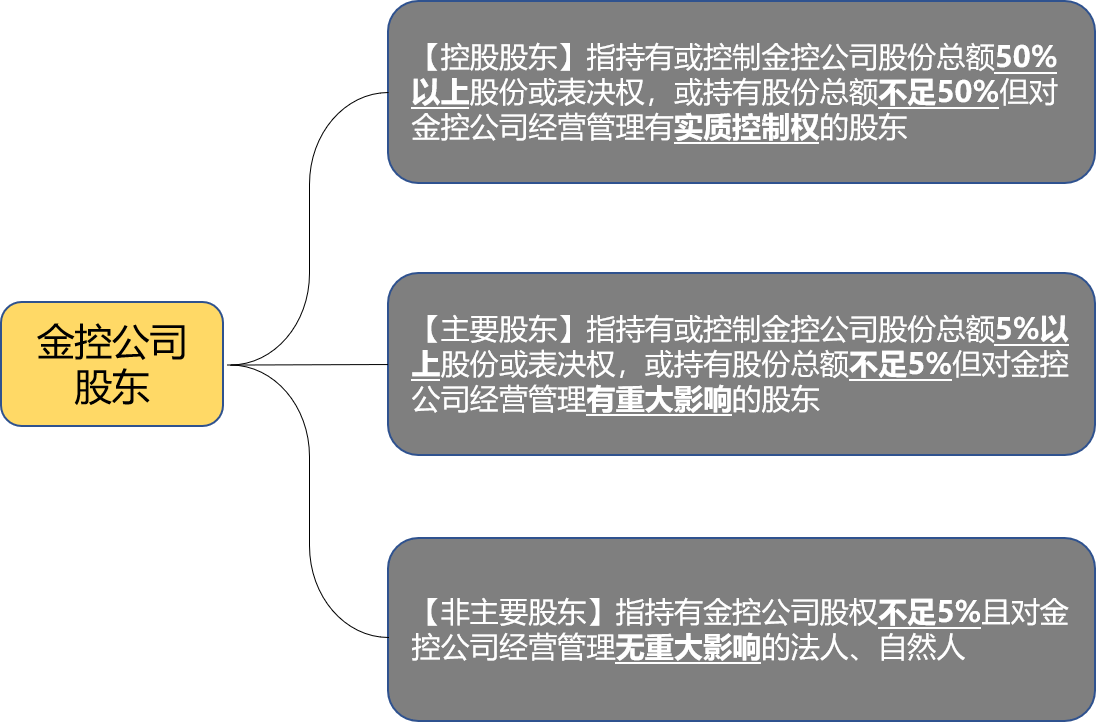

《金控监管办法》通过“正面清单+负面清单”的方式规定了成为金控公司股东及实际控制人的条件,并将股东分为控股股东、主要股东、非主要股东,其区别为:

1. 正面清单

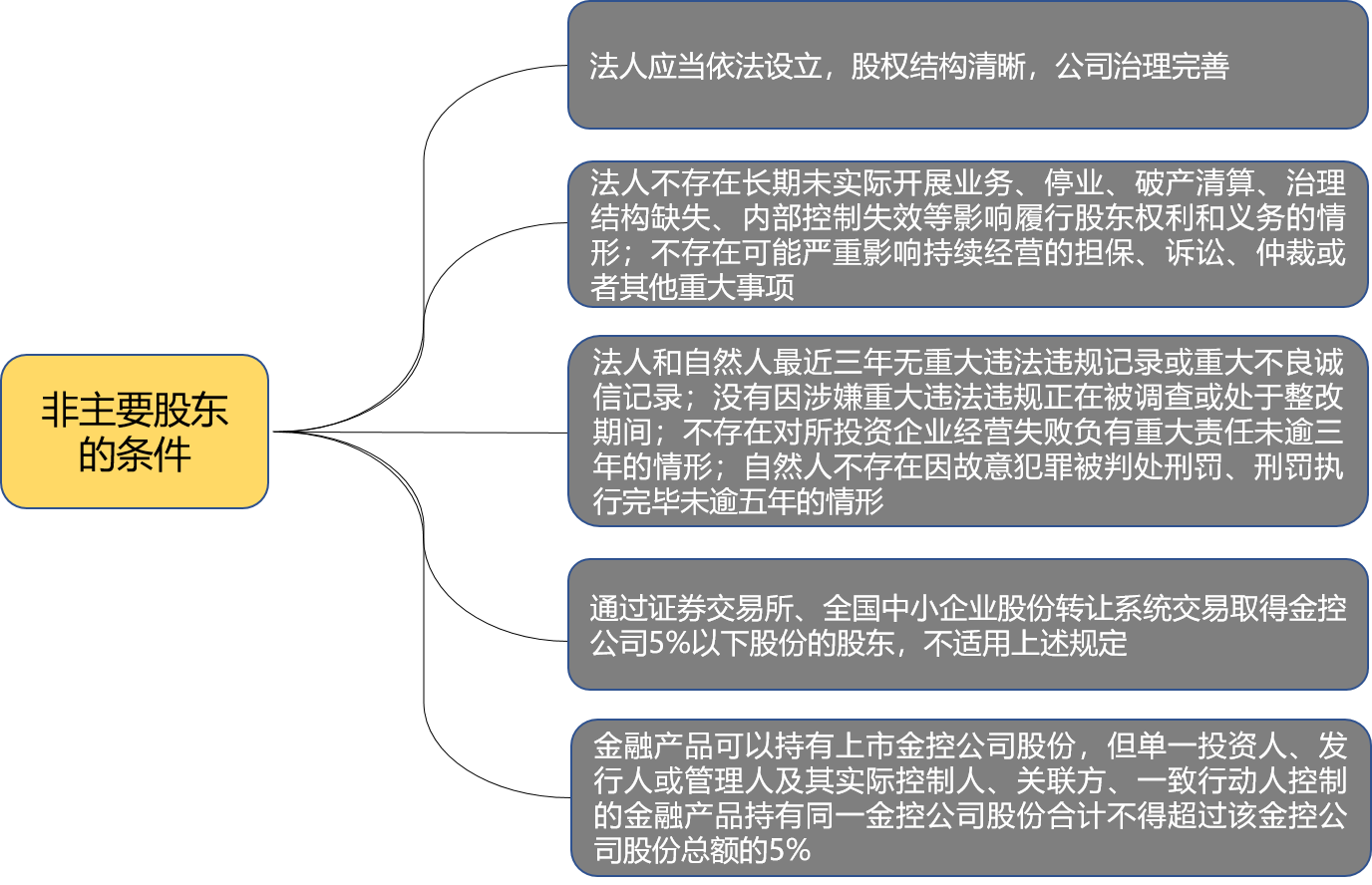

2. 负面清单

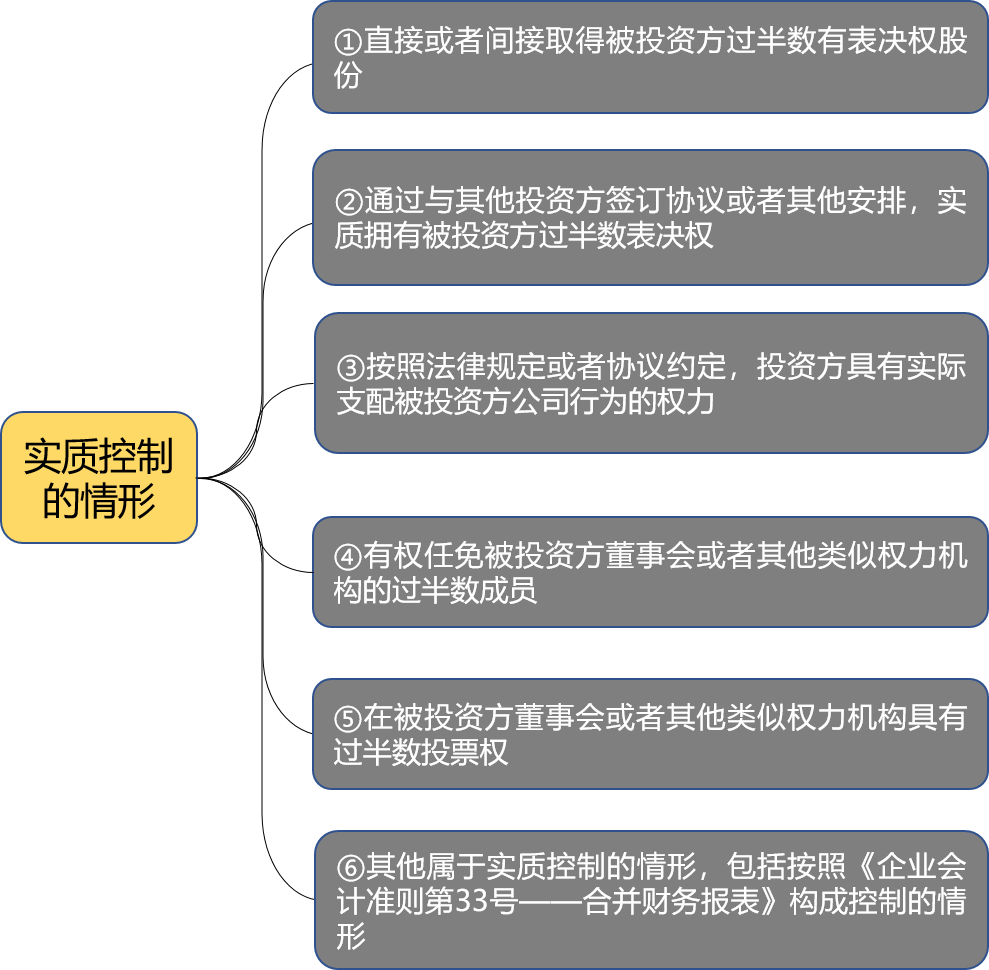

(五)实质控制的界定

《金控监管办法》还明确规定了实质控制权的判断标准,具体为:

三、资金来源强监管

《金控监管办法》要求,金控公司股东应当以合法自有资金投资金控公司,不得以委托资金、债务资金等非自有资金以及投资基金等方式投资金控公司,不得委托他人或者接受他人委托持有金控公司的股权,法律法规另有规定的除外。

根据上述要求,金控公司股东的出资来源严格受限,只能以自有资金出资,例如通过银行并购贷款、私募基金等作为出资资金来源均不符合监管要求。其实,资金来源为自有资金已成为目前出资金融机构的标配,在《关于加强非金融企业投资金融机构监管的指导意见》《证券公司股权管理规定》《商业银行股权管理暂行办法》《商业银行理财子公司管理办法》《金融资产投资公司管理办法(试行)》等规范性文件中均有类似表达。

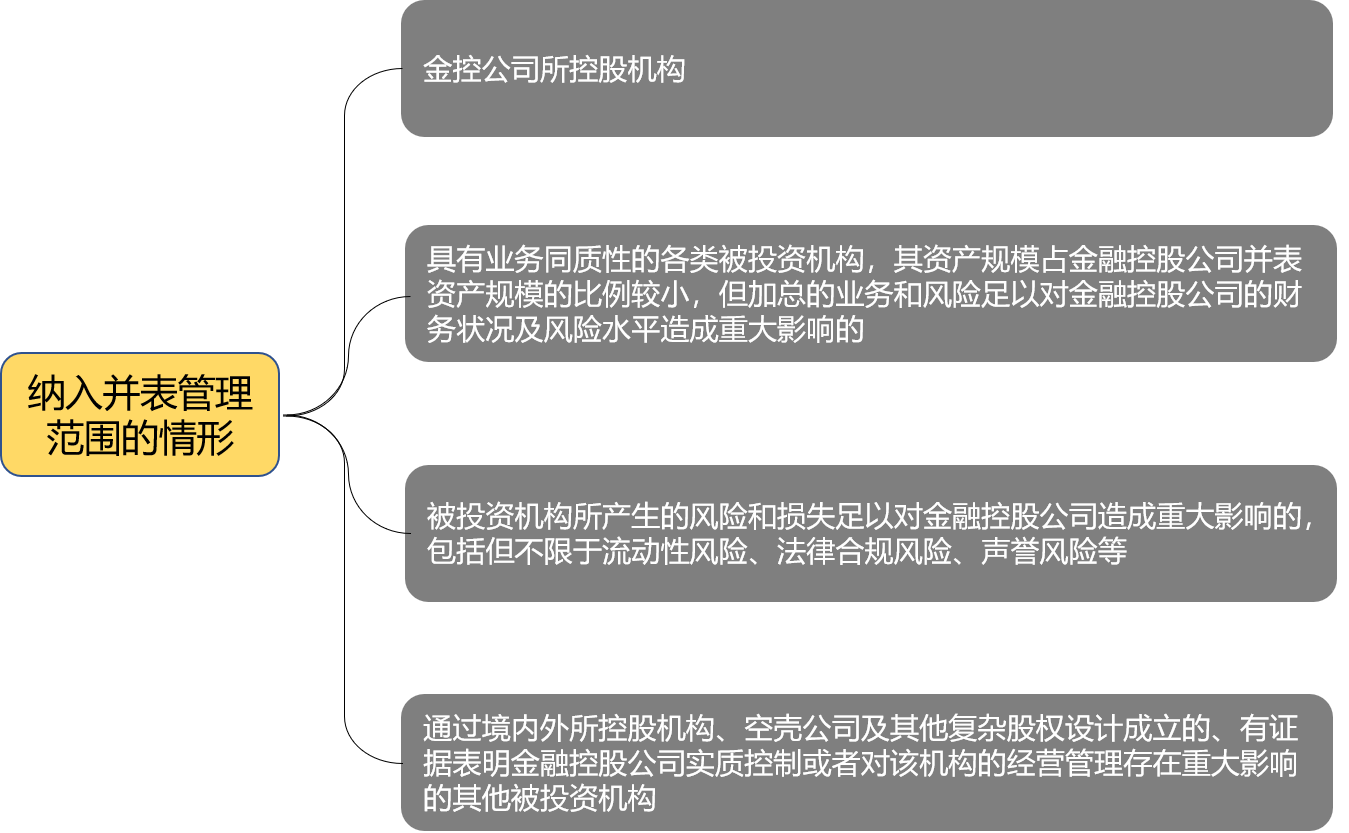

四、风险体系强监管

《金控监管办法》要求金控公司对纳入并表管理范围内所控股机构的公司治理、资本和杠杆率等进行全面持续管控,并将四类机构纳入并表管理范围,具体为:

此外,《金控监管办法》还要求金控公司建立全面风险管理体系,建立健全声誉风险监测、评估和应急处置机制,降低声誉风险事件的负面影响,并提出:金控公司、所控股金融机构以及集团整体的资本应当与资产规模和风险水平相适应;建立资本补充机制,即当金控公司所控股金融机构资本不足时,由金控公司补充资本;保持债务规模和期限结构合理适当。但具体财务指标的监管要求,仍有待进一步明确。

五、关联交易强监管

《金控监管办法》对关联交易也从正面和负面分别提出了要求,并明确“关联方”、“关联方交易”等概念以法律法规和财政部有关财务、会计规定为准,而《金控监管办法》对此并没有作出特别规定。值得注意的是,《金控监管办法》将“通过内部交易进行监管套利”作为一种禁止发生的关联交易,这也符合近年来的监管思路。