ARTICLES

专业文章

美元基金系列 | SIBL修改,开曼金管局封神Almighty? (下)

美元基金系列 | SIBL修改,开曼金管局封神Almighty? (下)

序言

今年开曼基金架构在离岸层面出现两个新问题:一个是开曼经济实质法,一个是新SIBL法。我们在上期文章中与大家分享了新SIBL法的主要变化,例如注册人士与非注册人士的分离、CIMA对注册人士注册申请的实质审查、CIMA对注册人士的持续监管等(请参考我们往期文章:SIBL修改,开曼金管局封神Almighty? (上)-SIBL分析篇),相信大家已经树立了对新SIBL法的直观认识。如上篇所述,新SIBL法意味着开曼金管局的触角第一次延伸至PE基金领域,PE基金“适度”监管的时代已徐徐拉开帷幕。那么在这种“适度”监管下,PE基金将何去何从?近年来一些在岸国际金融中心开始积极调整基金领域的相关政策,例如香港去年就正式实施了开放式基金型公司(“OFC”)制度,并不断优化其税务豁免政策(请见我们下期关于介绍OFC制度的文章),面对这些在岸法域抛出来的橄榄枝,PE基金是否会心动迁徙?虽然这些需要复杂的规划,短期内应该不会发生,但是不得不说,在开曼经济实质法和新SIBL法的共同影响下,PE基金的架构、税务筹划和合规义务将面临必要调整,而国际PE基金格局也可能会因此发生相应变化。本文将简要分析开曼经济实质法与新SIBL法对PE基金带来的影响。

SIBL和经济实质法共振,传统封闭式基金架构迎来挑战

我们先来回顾一下开曼经济实质法的核心内容,即 “相关主体”从事“相关活动”应当符合特定的“经济实质要求”。

-

“相关主体”包括:根据开曼《公司法(2018年修订版)》设立的开曼公司(包括根据该法注册的外国公司)、根据开曼《有限责任公司法(2018年修订版)》注册的有限责任公司、根据开曼《2017年有限合伙法》注册的有限合伙;但明确不包括:开曼国内企业、投资基金及非开曼税收居民实体。

-

“相关活动”包括九类业务:控股业务、基金管理业务、总部业务、知识产权业务、融资及租赁业务、分销服务业务、运输业务、银行业务、保险业务;但明确了不包括投资基金业务。

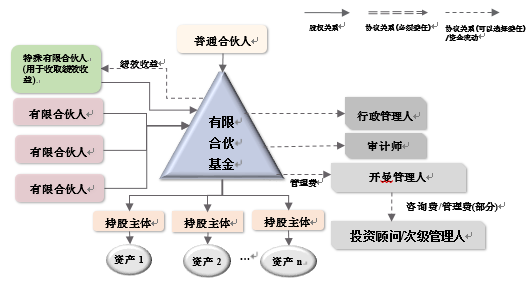

根据“相关主体”和“相关活动”定义,我们可以看出基金本身是不需要注入经济实质的。而基金架构中的其他角色可能属于“相关主体”,而且其从事的活动可能符合“相关活动”的范围,因此这些主体可能需要满足经济实质要求。以下面这张典型的开曼PE基金架构为例,基金在离岸层面的两个核心职能机构一个是开曼管理人,另一个是普通合伙人,这两个角色是否需要满足经济实质测试?这个问题需要综合开曼经济实质法和SIBL法来分析。

ES修订案二(定义如下)出台前,开曼管理人和普通合伙人无需满足经济实质测试

开曼群岛在4月30日公布了经济实质法修订案二(“ES修订案二”)。在ES修订案二出台以前,经济实质法下的“基金管理业务”指“由根据开曼《证券投资业务法》持有证券投资业务牌照的相关主体,根据开曼《证券投资业务法》的规定,为投资基金提供的涉及自由裁量的证券管理业务”。根据字面意思,只有持牌管理人才需要满足经济实质测试。当时新SIBL法尚未实施,典型PE基金架构下的开曼管理人及开曼普通合伙人均为旧SIBL法下的除外人士(Excluded Persons),它们开展基金管理业务并不需要持有CIMA颁发的证券投资业务牌照,因此其所开展的基金管理活动当时并不属于开曼经济实质法下 “基金管理业务”,也就无需注入经济实质。

ES修订案二出台及新SIBL法发布后,开曼管理人需要满足经济实质测试,普通合伙人无需满足经济实质测试

但是,ES修订案二对“基金管理业务”的定义调整为如下所述:

“由根据开曼《证券投资业务法》持有证券投资业务牌照或以其他形式被授权开展证券投资业务的相关主体(新增),根据开曼《证券投资业务法》的规定,为投资基金提供的涉及自由裁量的证券管理业务。”

由此可见,ES修订案二出台后,基金管理业务已不再单纯适用于CIMA持牌管理人,而是囊括了以其他形式被授权开展证券投资业务的人士。

我们注意到在ES修订案二出台后至新SIBL法出台前这段时间,作为“除外人士”的开曼管理人和普通合伙人是否属于被授权开展证券投资业务可能会有不同的解释,但随着新SIBL的出台,答案已经明朗。新SIBL法废除了“除外人士”的概念,将旧SIBL法下的一部分“除外人士”重新定义为“注册人士”并纳入CIMA监管范围之内,将另外一部分“除外人士”重新定义为“非注册人士”并留在CIMA监管范围之外。

(1) 开曼管理人在新SIBL法下属于“注册人士”,不但其注册需经CIMA审批,其运营也受到CIMA的持续监管,这种主体所从事的涉及自由裁量的基金管理业务属于“基金管理业务”的范畴,这种主体也大多属于经济实质法下的“相关主体”,因此应满足经济实质要求。

(2) PE基金架构中的普通合伙人在新SIBL法下属于“非注册人士”。新SIBL法明确规定了“非注册人士”从事的相关活动不属于证券投资业务,因此普通合伙人作为基金的合伙人管理基金的活动不属于证券投资业务,也就无需注入经济实质;但需注意,普通合伙人的这种豁免是因其在基金架构中的天然职能(capacity)获得的,其只能开展履行其职能而必要的或附属的活动并获取报酬。

开曼管理人如何满足经济实质测试?

根据开曼经济实质法及其指引,这类主体应满足以下经济实质测试:

(1)其核心创收活动(core income generating activities)发生在开曼,对于“基金管理业务”来说,核心创收活动包括以下方面:

(a) 对投资或退出投资进行决策;

(b) 计算风险及准备金;

(c) 对货币或利息浮动及避险部位进行决策;或

(d) 给投资人或CIMA准备报告或报表。

(2) 在开曼以适当方式(appropriate manner)对相关活动进行管理及指示;

(3) 在开曼进行相关活动取得相关收入水平应满足:

(a) 在开曼有足够的经营费用支出;

(b) 在开曼有足够的办公场所(包括维持业务、工厂、财产或设备的地点);以及

(c) 在开曼有足够的全职员工或其他有合适资质的人员。

也就是说,需要满足经济实质要求的开曼管理人应在开曼有办公场所、人员,需要在开曼有足够的成本支出,基金的董事或投资决策部门需要作出投资决策及开展其他核心创收活动,开曼管理人是否能通过经济实质测试与其管理的基金的规模和投资、运营的频度等相匹配。这将大大提高该等开曼管理人的合规成本。开曼经济实质法指引允许“相关主体”将核心创收活动外包给开曼的其他人士,但是“相关主体”应当可对该人士的活动进行监督及控制,并且为满足经济实质要求,应考虑服务商的资源是否能满足人员和办公场所测试。另外,基金管理业务的外包服务还应当符合CIMA的《受规管主体外包服务之指引》。

何时需要符合“经济实质要求”的规定?

需要满足经济实质测试的开曼管理人应关注以下时间节点:

(1) 在2019年1月1日之前注册成立的相关主体,需要在2019年7月1日之前符合“经济实质要求”的规定。

(2)在2019年1月1日及之后注册成立的相关主体,需要自开展相关活动时符合“经济实质要求”的规定。

(3)而且自2020年起,相关主体应当每年向TIA申报相关信息。

结 语

在新SIBL法和经济实质法的共同作用下,典型PE基金架构下的开曼管理人角色受到了巨大的冲击。开曼管理人除了需要完成CIMA注册并受到CIMA的持续监管外,还要考虑如何满足经济实质的要求。现阶段,基金管理团队可以留意市场上的各种外包服务,评估这些外包服务能否助其满足经济实质测试及其成本是否处于承受范围之内,同时可以关注相关在岸法域的法律法规新动态,综合评估把基金实际管理地迁移到在岸法域是否合适。我们注意到一些基金管理团队已经开始考虑把基金实际管理地迁移到香港等地,而一些基金管理团队考虑到在岸法域相比开曼等离岸地相对繁重的监管环境并结合其自身税务筹划需求仍希望在开曼等离岸地寻找新的基金架构筹划空间。整体而言,过去相对统一的PE基金架构已经开始逐渐个性化,各个基金管理团队将根据自己的商业诉求从在岸法域合规、离岸地合规及经济实质要求、税务筹划及成本等多个角度反复考量,设计最适合自己的架构。

相关人员

-

-

姚平平

权益合伙人

香港办公室业务领域: 私募股权和投资基金,香港和境外资本市场,跨境投资并购 -

姚平平

权益合伙人

香港办公室

-