ARTICLES

专业文章

红筹系列 | 境内投资主体投资红筹企业路径简析

红筹系列 | 境内投资主体投资红筹企业路径简析

随着境内资本规模日趋增长,以人民币基金为首的境内投资主体已成为企业股权投资的主力军之一。然而,面对市场上相当数量的以红筹形态存在的优质企业,境内投资主体可能仍面临跨境投资的诸多“不便”。结合近年实践及观察,笔者理解境内投资主体投资红筹企业已形成相对成熟的操作路径,均可在一定程度上满足项目需求。作为红筹系列文章之一,本文将就境内投资主体投资红筹企业的主要投资模式、主要境内行政程序等法律问题作进一步的介绍与分析,以供业者参考。

一.

境内投资主体投资红筹企业的主要模式

境内投资主体对红筹企业的投资,意在获取该架构中境外融资主体(“境外融资主体”)之股本权益[1],并在红筹企业在境内外上市或被并购时退出和获得回报。由于中国法律对跨境资本流动的规制、跨境投资流程与红筹企业资金需求时限之间可能存在冲突、以及红筹企业资本运作路径日趋多元化,境内投资主体投资红筹企业的模式在实践中也渐趋多元化。根据过往的实践经验,我们将几种常见的交易模式简要整理分析如下:

1、ODI模式

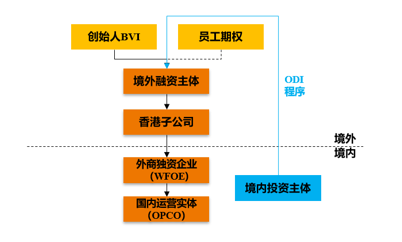

在符合中国有关境外直接投资(实践中也常称为“ODI”)法规要求时,境内投资主体可直接跨境投资红筹企业的境外融资主体,向其支付投资款并取得其股份(“ODI模式”)。

在这一境外直接投资中,境内投资主体应办理发改部门和商务部门的核准/备案手续,并在外汇管理部门/授权银行办理境外投资外汇登记。在上述ODI程序办理完毕后,境内投资主体方可购汇或以跨境人民币的形式(具体视交易文件约定)向境外融资主体支付投资款,并取得其相应股份。

上述交易架构图示如下

(图一:ODI模式)

在ODI模式中,境内投资主体直接获得境外融资主体的股份,从法律角度来看相对最有保障,从其内控角度也最为合规,后续亦无需再进行任何权益转换(相较于下文的权证模式等);进一步地,随着境内资本市场对红筹架构公司直接IPO的逐步开放,ODI模式下境内投资主体所持境外权益能否直接在境内资本市场流动似乎也值得探讨——理论上这部分权益可以人民币交易,且无汇兑出境的需求,与红筹架构境外股东所持权益有所不同。

另一方面,ODI模式需履行ODI程序,而该等程序往往耗时较长,且实践中存在一定的不确定性[2]。另外,如果红筹企业未来拟拆除红筹架构并以其境内实体在A股上市,境内投资主体如需将其所持境外权益平移到境内,可能会产生一定的资金成本和税务成本。

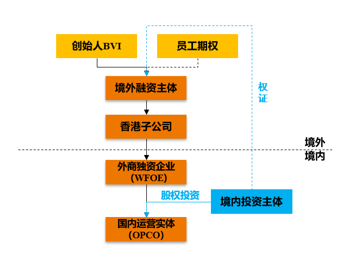

2、权证模式

在权证模式下,境内投资主体向红筹架构中的特定境内实体支付投资款,取得该境内实体的权益(多为股权或者可转债形式),并同步取得境外融资主体发行的认股权证(“权证”)。在初始交易完成后,境内投资主体既可选择从容办理ODI程序、随后对权证行权并取得境外融资主体的股份(如红筹企业拟通过境外融资主体上市),亦可选择将境内股权做实并注销境外权证(如红筹企业拟拆除红筹架构并通过境内实体在境内上市)。因此,权证模式可视为境外投资主体投资红筹企业的过渡性安排,且兼具后续调整的灵活性。

根据境内投资主体向境内实体支付款项性质的不同,权证模式又通常可进一步分为以下两种:

(1) 境外权证+境内股权投资

在该模式下,境内投资主体向OPCO或WFOE(以下统称“境内实体”)支付股权投资款并取得境内实体股权;同时,境外融资主体向境内投资主体发行权证,授予其一项在特定条件下获得境外融资主体特定数量及类别股份的权利,除非境内投资主体后续办理ODI程序,其不持有境外融资主体股权或仅通过境外人士象征性持有1股golden share。当然,在有关投资协议、股东协议和公司章程中,境内投资主体应获得相应的合同保障。

若红筹企业未来决定通过境外融资主体上市,境内投资主体可选择以减资方式退出境内实体,申请办理ODI程序,对境外权证行权获得境外融资主体股份、并将境内的减资款(一般等于投资款原值)支付给境外融资主体,作为行权对价。

上述交易架构图示如下:

(图二:境外权证+境内股权投资)

在境外权证+境内股权投资模式下,需要关注以下主要法律问题:

① 权证行权时点:红筹企业以境外融资主体上市前,需结合ODI程序的可行性及时间安排,根据相关资本市场要求,安排完成行权。

② 境内退出方式的选择及成本考量:若境内投资主体未来在境外持股并退出,需考虑所得税的问题。通常,为避免额外税赋,境内投资主体可要求将原有投资款从境内退回并以合法方式投向境外融资主体,从而合理地降低税基。当然,这一操作或需相应的过桥资金,且也可能因为境内权益变动而发生税收成本。

③ 汇率问题:在上述减资及对外付汇的过程中,如何使原有人民币投资款与后续支付的外汇款项金额相互挂钩并在汇率变化的背景下相互匹配,应是各方需讨论并解决的问题。

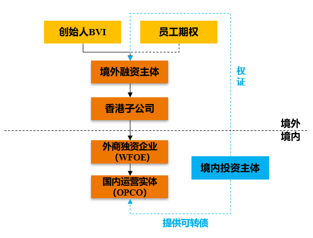

(2) 境外权证+境内可转债

如上文所述,若境内投资主体后续对境外权证行权,需境内实体返还原始投资款,以便境内投资主体向境外融资主体支付投资款。但是,如境内投资主体最初以股权投资境内实体方式支付投资款,后续境内实体需履行繁琐的减资程序方可向境内投资主体返还投资款。因此,境内投资主体在实践中也常以可转债形式向境内实体提供投资款。

在这一模式下,境内投资主体并不即时取得境内实体的股权,而是藉由向境内实体提供借款进而获得一项可将借款转换为境内实体股权的权利。相应地,若未来红筹企业拟通过境外融资主体上市,境内投资主体可要求境内实体返还借款,并对境外权证行权以持有境外融资主体的股份;若未来红筹企业选择拆除红筹架构并回归境内上市,境内投资主体可对境内实体行使债转股,直接取得境内实体的股权,并相应注销境外权证。不难看出,相较于股权投资模式,可转债模式更为灵活,且操作更简便。当然,因境内投资主体在行权之前既不持有境内股权,亦不持有境外股权,其法律保障略逊于“境外权证+境内股权”的投资模式。

上述交易架构图示如下:

(图三:境外权证+境内可转债)

实践中,也有少数投资人选择以纯借款的方式将投资款提供给境内实体,此种模式对投资人来说风险最高,其他问题则基本同前,在此不赘。

3、境外关联方代持模式

在ODI模式和权证模式之外,实践中亦有境内投资主体不直接取得境外融资主体股份或权证,而是指定特定个人或企业(“境外关联方”)持有境外融资主体股份;后续,当境内投资主体完成ODI程序后,可选择要求境外关联方将该等股份转让给境内投资主体,或不进行股份转让、由境外关联方代为完成境外退出和后续利益分配等事宜。与权证模式不同的是,境内投资主体在代持模式中不直接持有境外融资主体的任何权益(不论是股份还是权证),而是由不受制于ODI或37号文登记[3]规制的个人或企业在境外融资主体持有特定数量及类别的股份(通常以名义价格取得该等股票,或明确认购价款由关联方在境内支付)。

在境外关联方代持模式下,需要关注以下主要问题:

(1) 税基损失问题。境内投资主体的投资款实际支付予境内实体,境外关联方持有的境外融资主体股份的成本一般为名义价格,或境内实际支付的价格难以为税务局认可。若红筹企业未来通过境外融资主体上市,境外关联方未来转让其持有的境外融资主体股份可能面临税基损失。

(2) 利益协调及信任问题。境内投资主体需另行与境外关联方就本次投资中相关收益、利润与亏损分配及承担等问题进行协商沟通。此外,境外关联方的信任度也是一个值得关注的问题,尤其是是否符合境内投资主体本身的内控标准以及基金业协会的合规要求。

(3) 外汇管制问题。典型问题包括,若红筹企业未来通过境外融资主体上市,境外关联方售股获得利润如何合法汇回境内。如红筹企业未来直接回归A股,目前在存量股流通问题还有待相关规则的进一步明确。

或许因为上述问题,实践中采取此种模式的境内投资主体并不常见。

二.

主要程序

境内投资主体在投资红筹架构时,视其自身性质(例如是否为国资)、在红筹企业中所持权益比例、以及红筹企业所涉业务领域(例如是否涉及红筹企业所在国特定限制或禁止的行业)等不同,或面临不同的行政程序。境内投资主体在投资红筹架构时常见的行政程序包括:

1、ODI程序

即发改部门核准/备案、商务部门核准/备案及外汇管理部门/授权银行的外汇登记手续。就ODI程序的监管及操作要点、细节,笔者此前在《简议港股上市公司私有化(下)》[4]、《监管时代下,企业境外投资操作要点有哪些?》[5]《境外投资新规落地“试水”(商委篇)》[6]《境外投资新规落地“试水”(发改委篇)》[7]等文中已做详细梳理,有兴趣的读者可供参考。

值得一提的是,在部分项目中,境外融资主体可能在本轮融资之前已引入其它境内投资主体,或者在同一轮次的融资交易中,存在多名境内投资主体。此时,境内投资主体在办理ODI程序时,需注意以下几点:

(1)就发改部门程序而言,即便前轮融资交易中的境内投资主体已办理发改部门境外投资程序,本轮融资交易中的境内投资主体仍需单独向其主管发改委部门申请办理相关境外投资程序。若同一轮融资交易中存在多名境内投资主体的(特别是该等境内投资主体签署了同一份投资协议的情况下),则通常由本轮投资额最大的一名境内投资主体代表其他境内投资主体共同申请办理发改部门程序;

(2)就商务部门程序而言,由于商务部门针对同一境外融资主体仅颁发一张境外投资证书,因此,若境外融资主体的既有境内投资主体已申请并取得过境外投资证书,则通常需要由新一轮融资后持股比例最大的境内投资主体负责向主管商务部门统一办理境外投资证书的变更手续(且此前已取得的境外投资证书原件应予交还主管商务部门);

(3)就外汇管理部门/授权银行程序而言,即便前轮融资交易中的境内投资主体已办理其境外投资外汇登记程序,本轮融资交易中的境内投资主体仍需另行就其自身境外投资事宜向其注册地授权银行申请办理外汇登记。若同一轮融资交易中存在多名境内投资主体的,可由约定的其中一家境内投资主体向其注册地授权银行统一申请办理外汇登记,并由各方分别在其各自银行换汇支付。

2、经营者集中审查程序

根据我国的《反垄断法》及其他相关法规,我国的经营者集中审查制度既适用于境内交易,亦适用于对境内市场竞争产生排除、限制影响的境外交易。由于反垄断法具有“域外效力”,境内投资主体投资红筹架构时是否需要向中国乃至境外其他国家/地区进行经营者集中申报,也是需要事先考虑的问题。就跨境交易反垄断审查程序的要点,笔者此前在《跨境交易中的反垄断申报简析》[8]做了详细梳理,有兴趣的读者可供参考。

通常,对红筹企业的财务投资仅获取该企业少数股权(而非控股权),因此很多财务投资人认为不会导致红筹企业的控制权变更,似乎不会触发经营者集中申报。但是,《反垄断法》下对“经营者集中”中“控制权”的定义比其他法律法规对“控制权”的定义更为宽泛——若投资者获得对被投公司经营、财务管理等方面的重要决策权(尤其是获得董事席位等情形下),即便这一情形不构成公司法、会计制度的“控制”,亦可能被认定为获得《反垄断法》下的“控制权”,从而需要进行经营者集中申报。我们注意到越来越多的基金类的投资人在股权投资时会申请经营者集中申报,甚至已出现基金类的投资人因未办理经营者集中申报而被处罚的情况[2]。

值得注意的是,2020年1月2日,国家市场监督管理总局发布了《<反垄断法>修订草案(公开征求意见稿)》(“《修订草案》”)。与原有《反垄断法》相比,《修订草案》对未依法进行经营者集中申报的行为拟定了更为严厉的处罚,最为明显的改变之一——《修订草案》对于应依法申报经营者集中而未申报、申报后未经批准即实施集中的,罚款额度拟从原来的最高人民币50万元提高至涉案相关方最高上一年度销售额的10%。若《修订草案》最终获得通过,财务投资人需要在类似投资交易中更加审慎地评估具体交易是否需要进行经营者集中申报。此外,随着首例涉VIE架构交易反垄断申报尘埃落地,曾经“阻碍”有关方办理经营者集中申报的协议控制因素本身或已不再构成申报障碍?

导语

[注]

[1]虽然该等权益的表现形式不一定是股份,也不一定为境内投资主体直接持有。

[2] 由于红筹架构具有“内-外-内”的结构特点,其最终返程投资目的地为境内,并非典型的“境外投资”,同时,境内投资主体投资红筹企业亦未必符合国家阶段性外汇管控需求,因而实践中可能在申请类似境外投资时遇到政策性障碍。

[3] 有关37号文登记相关问题,请见笔者团队的另一篇文章《红筹系列 | 37号文十问》

[4] https://mp.weixin.qq.com/s/SegzGyZTBlvbJQCMdXBUhw

[5] https://mp.weixin.qq.com/s/SFSLo0XQHiatIXaJD61hKg

[6] https://mp.weixin.qq.com/s/bnHN14T9fjI32t2bhRWpng

[7] https://mp.weixin.qq.com/s/F3bCWr6ovmSvpdSPpvPPEQ

[8] https://mp.weixin.qq.com/s/9RSW8BcslZj9Rt5eVKN8bg

The End