ARTICLES

专业文章

融资视角下新能源项目电费收费权质押关注要点

融资视角下新能源项目电费收费权质押关注要点

引言

光伏、风电等新能源项目中,电站项目的建设和生产具有较大的资金需求,项目公司通常会采用银行贷款、融资租赁、承包方垫资等多种方式进行融资。除了电站项目公司股权质押、电站设备抵押、股东担保等融资增信措施之外,发电公司通常会将其电站项目建成且并网发电后对电网企业或者直供电购电方(以下简称“应收账款次债务人”)出售电力而形成的电费收费权[1]质押给商业银行、融资租赁公司等金融机构或者电站承包方等垫资机构以担保其债务的履行。

作为新能源项目中广泛应用的融资增信措施,电费收费权质押在新能源项目实务当中诸多法律问题和潜在风险值得关注。因此,本文在此拟结合《中华人民共和国民法典》(以下简称“《民法典》”)、《最高人民法院关于适用<中华人民共和国民法典>有关担保制度的解释》(以下简称“《民法典担保制度解释》”)以及《动产和权利担保统一登记办法》等相关规定,并且结合我们对于新能源项目的实务经验,基于融资视角对新能源项目电费收费权质押的标的物、设立要件、登记要点、实现方式等相关关注要点进行初步探究。

一

电费收费权质押的标的物

电费收费权质押的标的物为电费收费权,依据《农村电网建设与改造工程电费收益权质押贷款管理办法》(计基础〔2000〕198号)等相关规定,我们认为:电费收费权是发电公司以售电收入方式获取相对稳定且可预期收益的权利。至于电费收费权的法律性质,依据《动产和权利担保统一登记办法》第三条第二款第一项之规定,应收账款包括下列权利:销售、出租产生的债权,包括销售货物,供应水、电、气、暖,知识产权的许可使用,出租动产或不动产等。因此,我们认为:电费收费权的法律性质为应收账款。

此外,依据《民法典》第四百四十条第一款第六项之规定,应收账款包括现有的应收账款和将有的应收账款。至于发电公司基于电站项目建成且并网发电后出售电力而形成的电费收费权属于何种应收账款,依据《民法典担保制度解释》第六十一条第四款之规定,将有的应收账款包括基础设施和公用事业项目收益权、提供服务或者劳务产生的债权以及其他将有的应收账款。对此,最高人民法院法官进一步阐释:“将有的应收账款是指出质时应收账款债务人或者质押标的尚未确定或者特定的金钱债权,主要包括不动产收费权、依法可以出质的其他收费权以及其他将有的应收账款出质。”[2]具体到新能源项目中,由于发电公司进行电费收费权质押时,电站项目通常都处于建设期,尚未完成并网发电以及签署相关购售电合同。因此,我们认为:发电公司此时所有的电费收费权属于将有的应收账款。

二

电费收费权质押的设立要件

作为权利质押的一种类型,依据《民法典》第四百二十七条、第四百四十五条、《国务院关于实施动产和权利担保统一登记的决定》(国发〔2020〕18号)、《动产和权利担保统一登记办法》(中国人民银行令〔2021〕第7号)等相关规定,我们认为:电费收费权质押自当事人签订书面应收账款质押合同,并且在中国人民银行征信中心动产融资统一登记系统(以下简称“征信中心”)办理出质登记时设立并生效。对此,《民法典》生效前后电费收费权质押相关的司法案例中均有体现,例如(2016)最高法民终341号、(2017)最高法民申5014号、(2018)吉民初46号、(2018)鄂0324执异9号、(2019)京03民初608号、(2020)宁03民初37号等。

惟需特别注意,电费收费权在内的应收账款质押与应收账款转让均是应收账款债权人处分其应收账款的行为,应收账款质权的最终实现依靠应收账款次债务人履行债务。因此,当前无论是理论观点[3]还是司法判例大多都认为应收账款质押应当类推适用债权转让的规则。依据《民法典》第五百四十六条第一款之规定,债权人转让债权,未通知债务人的,该转让对债务人不发生效力。因此,我们认为:电费收费权质押的设立不以通知应收账款次债务人或者获得其确认为前提,但是如果电费收费权质权设立时或者设立之后未通知应收账款次债务人,则对其不发生法律效力,即电费收费权质权人无权要求应收账款次债务人根据电费收费权质押合同将其应付的电费直接支付至质权人指定账户或者变更付款方式。

三

电费收费权质押的登记要点

依据《动产和权利担保统一登记办法》、《动产融资统一登记公示系统操作指引》、《中国人民银行征信中心动产融资统一登记公示系统操作规则》、《机构常用户注册流程》等相关规定,以质权人为机构用户为例,电费收费权质押登记的流程如下所示:

点击可查看大图

此外,依据《民法典担保制度解释》第五十三条、《动产和权利担保统一登记办法》第九条以及《中国人民银行征信中心动产融资统一登记公示系统操作规则》第十九条之规定,我们认为:办理电费收费权质押登记时,质权人可以对电费收费权进行概括性描述,但是该描述应当能够达到合理识别质押财产之标准,使得电费收费权可以特定化,否则将会直接影响电费收费权的设立以及实现。该观点在以下两则司法案例中已有体现:

点击可查看大图

因此,参照征信中心发布的《应收账款质押/转让登记财产描述示例》以及最高人民法院第53号指导性案例的相关裁判意见,我们认为:在电站建设期间,质权人办理电费收费权质押登记时应将电费收费权产生的项目名称及备案文号、范围、期限等描述清楚,从而可以合理识别质押财产。此外,在电站建设完成并网发电且与应收账款次债务人签订购售电合同之后,可以及时在征信中心就电费收费权质押登记进行变更登记,在质押财产描述及附件中将应收账款次债务人、基础合同等相关信息进行补充,从而进一步提高质押财产的特定性。

四

电费收费权质押的实现方式

《民法典》生效之前,司法实践对于电费收费权质押的实现方式通常参照质权的一般规定。例如,在(2016)京04民初20号、(2018)吉民初46号等民事判决书中,法院认为“电费收费权质押的实现方式为就电费收费权折价或拍卖、变卖所得的价款享有优先受偿权。”

《民法典》生效之后,《民法典担保制度解释》第六十一条第四款规定:“以基础设施和公用事业项目收益权、提供服务或者劳务产生的债权以及其他将有的应收账款出质,当事人为应收账款设立特定账户,发生法定或者约定的质权实现事由时,质权人请求就该特定账户内的款项优先受偿的,人民法院应予支持;特定账户内的款项不足以清偿债务或者未设立特定账户,质权人请求折价或者拍卖、变卖项目收益权等将有的应收账款,并以所得的价款优先受偿的,人民法院依法予以支持。”由此可见,我们认为:电费收费权质押的行权方式除了就电费收费权折价或拍卖、变卖所得的价款享有优先受偿权之外,还包括在当事人为电费收费权设立特定账户的情况下,若发生法定或者约定的电费收费权质权实现事由时,质权人有权请求就该特定账户内的款项优先受偿。

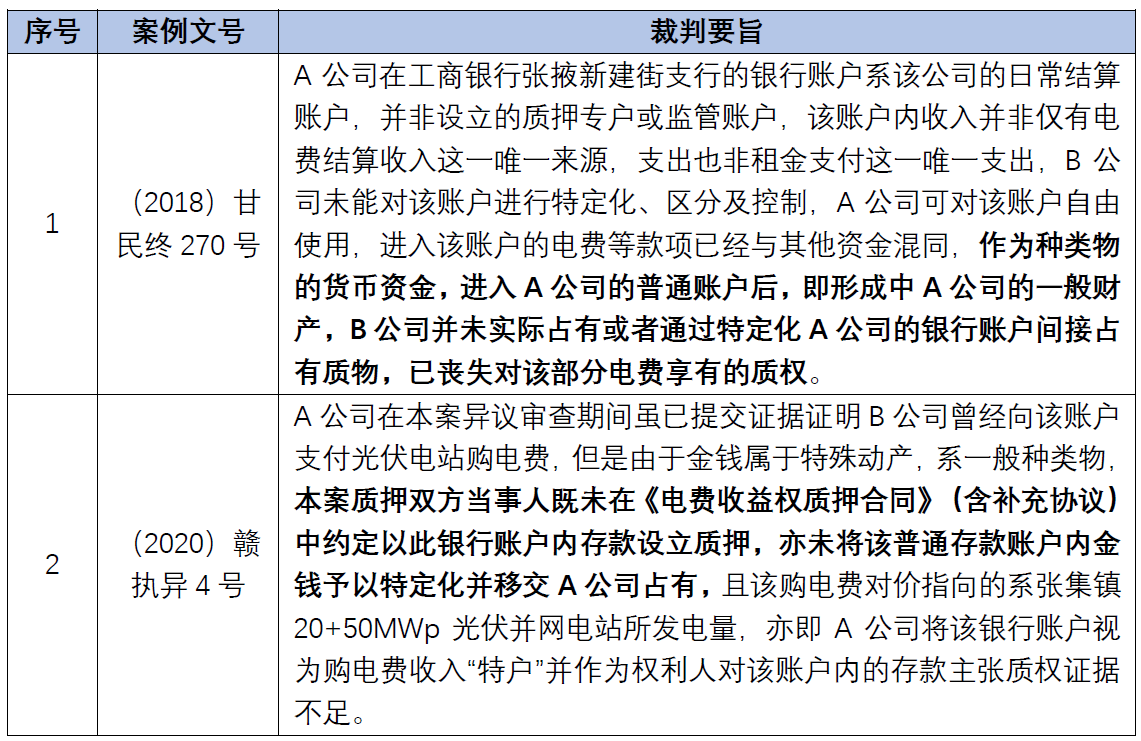

惟需特别注意,《民法典担保制度解释》第七十条第一款规定:“债务人或者第三人为担保债务的履行,设立专门的保证金账户并由债权人实际控制,或者将其资金存入债权人设立的保证金账户,债权人主张就账户内的款项优先受偿的,人民法院应予支持。当事人以保证金账户内的款项浮动为由,主张实际控制该账户的债权人对账户内的款项不享有优先受偿权的,人民法院不予支持。”由此可见,该条规定了保证金账户质押设立的标准,即标的财产特定化以及质权人实际控制。[4]尽管该条规定的是保证金账户质押权设立的标准,但是我们认为:电费收费权特定账户也应达到该标准,否则电费收费权质押的可能无法得到实现。该观点在以下两则司法案例中已有体现:

点击可查看大图

五

结语

“双碳”目标下,我国风电、光伏等新能源项目呈现蓬勃发展的新趋势。新能源项目中,基于新能源项目重资产型的发展模式和特点,发电公司通常会采用多种融资方式,而电费收费权质押就是新能源项目中广泛应用的一种融资增信措施。本文基于融资视角,对电费收费权质押的相关法律问题和潜在风险总结如下,以供新能源项目相关主体参考:

1、发电公司基于电站项目建成且并网发电后出售电力而形成的电费收费权在法律性质上属于将有的应收账款;

2、电费收费权质押的设立以当事人签订电费收费权质押合同且在征信中心办理质押登记为要件,但是如果未通知应收账款次债务人的,则对其不发生法律效力;

3、质权人在征信中心办理质押登记时可以对电费收费权进行概括性描述,但是该描述应当能够达到合理识别质押财产之标准,使得电费收费权可以特定化,否则将会直接影响电费收费权质权的设立以及实现;

4、电费收费权质权的实现方式可区分两种情形:第一,当事人为电费收费权设立特定账户,发生法定或者约定的质权实现事由时,质权人有权请求就该特定账户内的款项优先受偿;第二,特定账户内的款项不足以清偿债务或者未设立特定账户,质权人有权请求折价或者拍卖、变卖电费收费权,并以所得的价款优先受偿。此外,为了保障电费收费权质权的实现,电费收费权账户的设立应当满足标的财产特定化以及质权人实际控制的标准。

[注]