ARTICLES

专业文章

氢能产业链中制氢领域的法律合规监管及发展

氢能产业链中制氢领域的法律合规监管及发展

序言

氢能是指氢在物理与化学变化过程中释放的能量,其作为一种来源丰富、绿色低碳、应用广泛的二次能源,正逐步成为全球能源转型发展的重要载体之一,被认为是全球能源转型的重大战略方向。氢能产业链涉及上游制氢—中游储运氢—下游加氢及氢能综合应用等环节。

制氢环节是氢能产业链的上游亦是关键环节,是整个氢能产业链良好发展的基础。按生产来源划分,氢能源可以分为由化石能源制取的“灰氢”、由化石能源制氢加上碳捕获与封存技术获取的“蓝氢”和由可再生能源(例如太阳能、风能、核能)通过电解水等手段获得的“绿氢”三类。其中,“绿氢”因其排放量低且能源转换效率高,成为未来的主要发展方向,是帮助我国实现“碳达峰、碳中和”目标的重要途径。目前,我国已有一定数量的企业抢先布局氢能制造领域,包括国家能源集团、中国石化、华昌化工、隆基股份、东华能源、锦鸿氢源、壳牌[1]等在内的多家央企、上市公司、知名外资企业等。

本文将从法律合规监管的角度,聚焦于氢能产业链的上游制氢领域,简要分析该领域的法律监管目标与现状,并结合域外实践对氢能产业链法律合规监管做出展望。

一、“十四五”新政策中的氢能制造

氢能及氢能制造作为“碳达峰、碳中和”工作中的重要一环,在近期的新能源政策热潮中扮演重要角色。

1、国家层面:双碳“1+N”中的氢能制造

在近期出台的能源领域“1+N”政策中,涉及氢能制造的内容主要有以下两方面。一是技术攻关,如集中力量开展低成本可再生能源制氢等技术创新、风电光伏发电制氢示范、制氢系统与光伏耦合技术研究等;二是安全监管,如加强和完善对涉氢特种设备的监管,建立健全氢能政策和制度保障体系,完善制氢标准等。[2]

2、地方层面:战略性规划为主

在“十四五”及“碳达峰、碳中和”政策的大背景下,各地的氢能发展势头强劲。然而,各地方政策大多为“十四五”规划相关的战略布局,具体针对氢能制造的专项实施细则较少。从地区分布看,广东、浙江、河北等地由于氢能产业发展较早,氢能产业政策较为丰富。

整体而言,上述新出台的政策主要以宏观性、鼓励性规定为主,下文将进一步从实践视角,梳理分析制氢企业在制氢业务发展过程中适用的具体法律合规监管要求。

二、制氢领域法律合规监管要求

作为氢能发展顶层设计的《氢能产业发展中长期规划(2021-2035年)》中多次提及安全,把安全作为氢能产业发展的内在要求,强调建立健全氢能政策和制度保障体系,完善氢能产业标准,加强全链条安全监管。可见相关安全管理规制是合规监管的主要着眼点。但从具体实践中看,当前氢能产业链、特别是制氢领域的监管仍缺乏统一的专项性法规政策,来配合诸多顶层设计文件的落实。

(一)

制氢法律合规监管体系

1、国家层面:在危化品框架下监管

2020年4月,国家能源局发布《中华人民共和国能源法(征求意见稿)》,明确氢能属于能源范围,为氢能被列为能源范畴进行监督管理奠定了基调。总体来说,目前氢能制造主要需要遵守危险化学品领域的规定。具体见下表:

点击可查看大图

总体而言,国家层面对制氢领域的法律合规监管体系主要是在危化品监管框架下进行。

2、地方层面:个别地区出台专项规定

目前国家层面暂无关于制氢监管的专项统一规定,但部分省市近年来已陆续发布了一些具体要求。例如,河北省张家口市自2015年被设立为国家级可再生能源示范区以来形成了较为完备的氢能产业规划政策体系,主要政策包括《张家口市加氢、制氢企业投资项目核准和备案实施意见》《张家口市支持氢能产业发展的十条措施》《张家口市氢能产业安全监督和管理办法》等;山西省大同市印发《大同市氢能产业安全监督和管理实施意见(试行)》,规范大同市氢能产业安全监督和管理;江苏省无锡市应急管理局印发《无锡市氢能企业安全管理暂行规定》(2022年1月18日印发,2022年2月1日施行,2022年5月5日公开发布),更为详细地对氢能制造领域的管理提出明确要求。以下将简要梳理上述3个地区的制氢相关规定:

(1)监管模式和监管主体

点击可查看大图

(2)具体要求

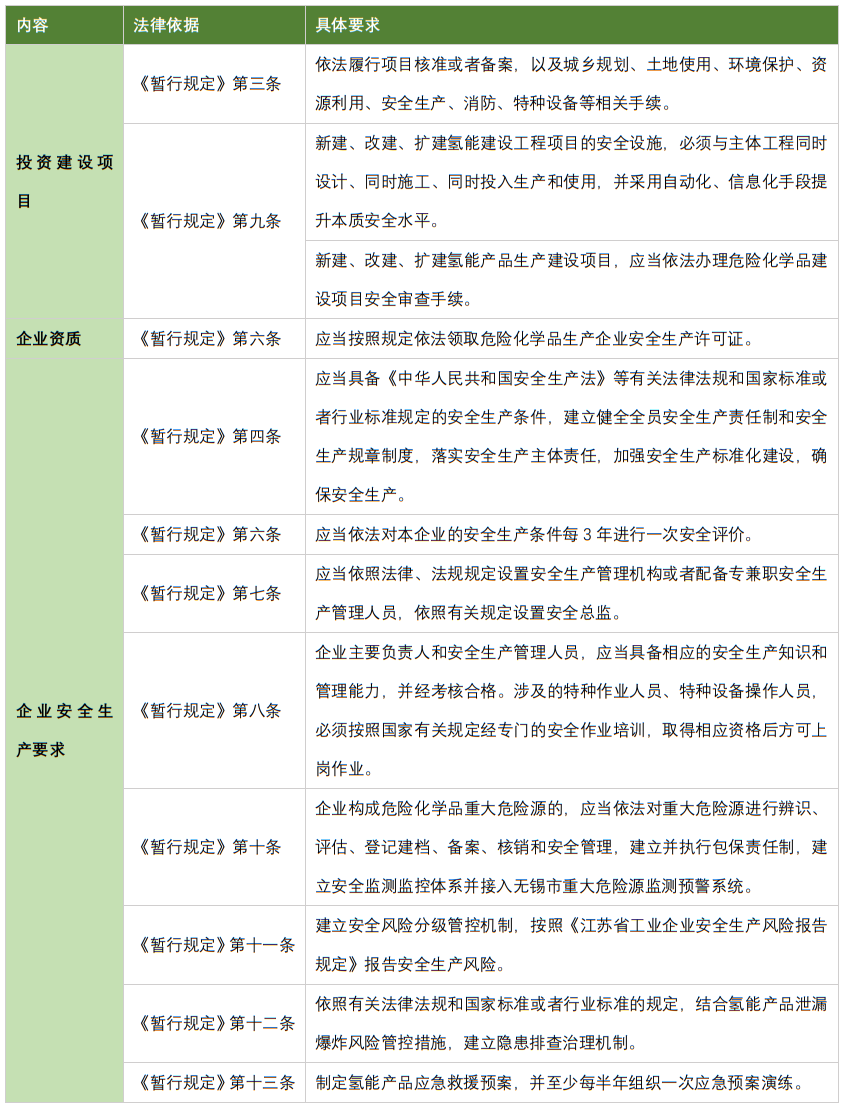

以江苏省无锡市为例,以公布较完整、规定较详细的《无锡市氢能企业安全管理暂行规定》(“《暂行规定》”)为依据,企业在无锡市开展氢能制造相关业务,应遵照执行以下规定:

点击可查看大图

(二)

初步结论

1、法律合规监管现状

结合前述监管要求,涉及制氢业务的法律合规监管规定主要有以下特征:一是监管主体方面,不论是国家层面的法律法规,还是地方层面的规定,均为行政审批、市场监管、生态环境、交通运输、住建、城市管理、应急管理等多个相关部门按照职责分工合作,联合进行制氢领域的监管。二是企业资质方面,制氢企业应取得:危险化学品安全生产许可证、工业产品生产许可证、特种设备许可证、危险化学品生产企业安全生产许可证等,并且需在工商登记中的经营范围明确体现制氢业务。

2、监管归属模糊:危化品监管体系还是能源监管体系?

如前所述,在现有法律框架内,制氢领域乃至氢能管理应遵守危险化学品管理体系,可能导致管理部门不统一、审批手续不明确、标准检测障碍和市场准入壁垒等问题,给氢能产业链发展造成阻力。近期出台的《氢能产业发展中长期规划(2021-2035年)》虽然明确了氢能的战略定位,但仍遗留了监管归属模糊的问题,即没有明确主要监管责任部门以及具体监管方式。

3、监管政策空白地带较多

虽然“十四五”前后相关氢能政策大批涌现,支持性政策为氢能产业链发展保驾护航,但仅凭规划类的宏观文件远远无法具体解决现存制度层面的缺失,尚需对产业规制法规进行衔接填补与系统梳理。结合上述梳理和分析,目前国家层面和地方层面的监管规定中,专门针对制氢(乃至整体氢能领域)的空白之处较多,存在监督责任主体分散、制氢业务开展过程中相关资质许可要求不明确以及制氢标准体系规定不足等问题,企业如希望开展制氢业务,可能因制度不明确导致合规风险,因此,对于制氢领域的发展,有待在监管法规制度层面进一步完善。

三、国外制氢领域监管经验与发展方向

(一)

国外制氢领域监管政策概览

在全球性的新能源发展浪潮下,作为公认的“未来能源”,氢能产业在各国都有着诸多政策支持,基于氢能发展的先发优势,欧美日韩等国的相关法规较为健全,或可为我国制氢领域监管提供思路借鉴。例如欧洲更新制定的“共利项目”(PCI)清单中规定了氢能相关项目获资金支持或快速通道许可的资格,此外,为给氢能开发腾出空间,还取消了天然气项目的该种资格。再如韩国的《促进氢经济和氢安全管理法》,作为全球首部氢法,对于制氢监管做出了详细规定,包括对氢安全专门机构、制氢用品的经营许可、制氢项目的申报审批、氢用品制造设施的完工检验等的要求。

(二)

我国发展方向展望

虽然可供借鉴之处众多,但考虑到各国资源禀赋、能源品种发展成熟度、氢能发展诉求都存在较大差异,我国目前发展氢能产业、制定相关规范仍需从自身实际出发。

一方面,氢能监管要采用或兼采能源监管体系,打破危化品管理单一模式对企业发展的束缚。另一方面,应尽快出台针对氢能产业链发展分环节的具体规定和办事指引,细化监管方式与监管责任等,从法律监管层面推动氢能产业的发展。例如在监管方式上可以学习欧盟的“共利项目”管理模式,打造跨地域、跨部门的制氢项目审批绿色通道;在监管责任上,可考虑设立专门的政府机构专职负责。

综上,本文从氢能产业链中制氢环节切入,简析其相关法律合规监管要求。从宏观政策角度看,氢能作为未来新能源发展的重要领域,其战略目标于近期政策中得到了强调,发展势头向好,在相关领域具体监管中存在诸多空白亟待填补,可借鉴外国的成熟经验,助推氢能产业链的稳定发展。

[注]