ARTICLES

专业文章

科创板三周年丨半导体集成电路产业链盘点

科创板三周年丨半导体集成电路产业链盘点

序言

2022年7月22日,科创板迎来开市三周年。三年里,439家企业登陆科创板,IPO融资金额约6,400亿元,总市值超5.8万亿元[1]。

科创板始终坚持“科创属性”,已上市公司高度集中于高新技术产业和战略性新兴产业;从细分行业角度看,科创板含“芯”量较高,半导体集成电路产业链是科创板“硬科技”定位的典型代表。

1

一

1

科创板半导体集成电路领域上市公司概况

据不完全统计,截至2022年7月22日,科创板半导体集成电路领域上市公司已达74家,贯通设计、制造、封测三大主要环节,并覆盖半导体设备、半导体材料、IP及EDA等支撑环节。此外,尚有65家该领域企业正处于科创板审核阶段。

截至7月22日收盘,74家科创板半导体集成电路领域上市公司总市值高达1.6万亿元,其中,市值超过500亿元的6家,市值超过100亿元的43家。科创板个股市值排名前十的公司中,半导体集成电路领域企业占4家,中芯国际以1,670.52亿元高居第一。该领域企业大多曾获得国家产业基金和政府补贴支持,并参与国家专项计划或国拨项目。

相关上市公司业务和产品属于相关产业目录明确鼓励发展的产品和国家政策明确鼓励支持的范围,符合国家科技创新战略,在产品技术先进性、科技创新能力和科技成果转化能力、行业地位和市场认可度等方面具有鲜明特点,具有科创属性,符合科创板定位。上述公司分别采用第一、二、三、四套上市标准或红筹企业上市标准、表决权差异安排上市标准申请上市,凸显科创板制度优势和审核的包容性。

1

二

1

科创板半导体集成电路产业链分布情况

根据芯片制造流程分类,半导体集成电路产业链可分为基础产业链和支撑产业链,其中,基础产业链包括芯片设计、晶圆制造与封装测试三大环节,支撑产业链包括EDA软件与IP核、原材料及设备等,具体如下图所示:

(上述图示来源于微信公众号:大象君IPO)

基础产业链环节中,IC设计是指对各类电子器件(例如晶体管、电阻器、电容器等)、器件间建立互连线模型版图;IC制造是将前述设计版图制作为模版,并在晶圆上进行加工;封装、测试环节主要是对制造完成的晶圆进行划片、贴片、键合、电镀等一系列工艺,并对封装完成的半导体产品进行功能和性能验证、测试。支撑产业链中,EDA软件与IP核可辅助集成电路设计环节自动化、系统化,而晶圆制造、封装、测试环节则需要各类原材料及设备支持。

从所处产业链及具体环节看,科创板74家半导体集成电路领域上市公司中,材料类企业10家,设备类企业18家,设计类企业38家,IDM及晶圆代工类企业4家,封装测试类企业2家,IP及EDA类企业2家。

点击可查看大图

65家处于科创板审核阶段的企业中,材料类企业7家,设备类企业11家,设计类企业36家,IDM及制造类企业5家,封装测试类企业4家,IP及EDA类企业2家。

点击可查看大图

根据上交所官网数据,截至2022年7月22日,上述在审企业处于已受理阶段的6家;已问询阶段的26家,通过上市委会议的6家,暂缓审议的1家,提交注册的15家,注册成功待发行的11家。

1

三

1

科创板半导体集成电路产业链各环节分析及盘点

(一)IC设计环节

集成电路设计公司的经营模式主要有两大类:(1)IDM(垂直一体化模式),采用该模式的公司,业务涵盖设计、制造及封测各主产业链环节;(2)Fabless(晶圆代工模式),采用该模式的公司仅进行芯片的设计、研发和销售,而将晶圆制造、封装和测试外包给晶圆厂及专业封测厂商完成。据不完全统计,科创板上市公司及在审企业中,集成电路设计类公司占比已超过50%,该等公司大多采用Fabless模式。

截至2022年7月22日,科创板集成电路设计类上市公司有38家,另外,尚有36家公司正处于科创板审核阶段,具体情况如下:

点击可查看大图

(二)IC制造环节

IC制造环节主要包括向集成电路设计公司提供生产制造专门服务的晶圆代工厂商(Foundry)和具备IDM(垂直分工模式)能力的半导体企业。

截至2022年7月22日,科创板IDM及晶圆代工类上市公司有4家,另外尚有5家公司正处于科创板审核阶段,具体情况如下:

点击可查看大图

(三)IC封装、测试环节

IC封装是对制造完成的晶圆进行划片、贴片、键合、电镀等,以保护晶圆上的芯片免受物理、化学等环境因素造成的损伤,增强芯片的散热性能。

IC测试是对芯片、电路等半导体产品的功能和性能进行验证,将由于结构缺陷导致功能、性能不符合要求的产品筛选出来。IC测试贯穿设计、制造、封装全流程,包括设计阶段的验证、晶圆制造阶段的过程检测、封装前的晶圆测试以及封装完成后的成品测试。

截至2022年7月22日,科创板主要从事IC封测业务的上市公司有2家,另外,尚有4家公司正处于科创板审核阶段,具体如下:

点击可查看大图

除此之外,部分IC设计类企业因对所营产品的封测要求较高,进而将产业链向下延伸,扩张封装、测试产业线,具备一定IC封装或测试能力(具体详见前述IC设计公司相关部分内容)。

(四)IC支撑性产业

1. 半导体材料

半导体材料主要包括晶圆制造材料和封装材料。根据相关研究报告[2],晶圆制造材料占比较大,达到了63%,封测材料占比37%。其中,晶圆制造材料主要包括硅片及硅材料、电子特种气体、光刻胶、掩膜版、CPM抛光材料、湿电子化学品及靶材等,硅片及硅材料在半导体原材料需求占比最高,其质量会直接影响半导体产品的质量和良率。

截至2022年7月22日,科创板半导体材料类上市公司共有10家,另外尚有7家公司正处于科创板审核阶段。该等企业中,主营产品为硅片及晶硅材料的有7家,具体如下:

点击可查看大图

特种气体在半导体原材料需求占比仅次于硅片及晶硅材料。应用于半导体产业的特种气体可进一步划分为掺杂气、外延气、离子注入用气、光刻气、载运和稀释气体等大类。上述科创板半导体材料类上市公司及在审企业中,主营产品为电子特种气体的有4家,具体如下:

点击可查看大图

除硅材料、电子特种气体之外,掩膜版、光刻胶、湿电子化学品及靶材等亦是半导体原材料的重要组成部分。目前,主营产品包含掩膜版、湿电子化学品、靶材等半导体材料的科创板上市公司及在审企业共有6家,具体如下:

点击可查看大图

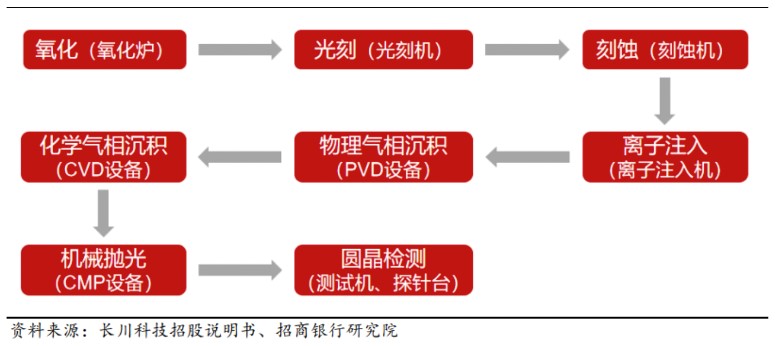

2. 半导体设备

半导体设备主要用于晶圆制造和封测环节。根据所处环节及用途分类,半导体设备可以分为晶圆处理设备,封测设备及其他设备。晶圆处理主要工艺流程包括氧化/扩散、光刻、刻蚀、离子注入、薄膜沉积、化学机械抛光和清洗、金属化,各工艺流程对应的设备不同。目前,刻蚀设备、薄膜沉积设备,光刻设备和清洗设备为半导体四大主要设备。

点击可查看大图

截至2022年7月22日,科创板半导体设备类上市公司共有18家,另外尚有10家公司正处于科创板审核阶段。该等企业中,主营产品为晶圆处理设备的共10家,具体如下:

点击可查看大图

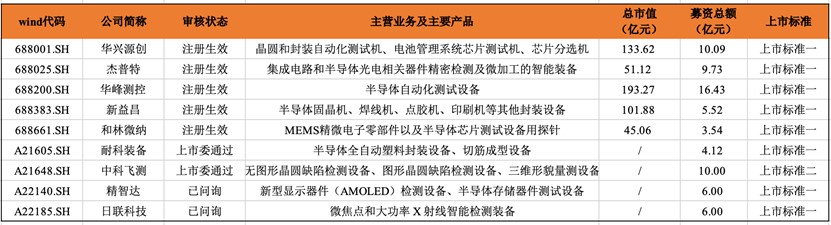

主营产品为半导体检测设备、封装设备的共9家,具体如下:

点击可查看大图

除晶圆处理及封装测试设备,IC制造、检测还涉及原材料设备、净化、切割等其他设备,同时,除整机外,科创板还存在半导体设备零部件厂商,具体如下:

点击可查看大图

3. IP核及EDA软件

IP核与EDA软件已成为集成电路设计广泛使用的工具。使用IP核,可帮助集成电路设计企业预先设计完成已经过验证的标准化功能模块,从而降低设计周期与设计难度。EDA软件可对设计完成的电路图进行实时模拟与仿真分析,降低设计企业流片试产失败的风险。

截至2022年7月22日,科创板IP核与EDA软件类上市公司共有2家,另外尚有2家公司正处于科创板审核阶段,具体情况如下:

点击可查看大图

· 结语 ·

科创板专注“国之大者”,坚持“三个面向”,不断深化试点注册制改革,坚持市场化和法治化方向,将有利于推动国内半导体集成电路产业持续纵深发展,加速实现该产业链国产替代和自主可控。中伦有幸参与其中,已助力近20家半导体集成电路企业申请科创板上市。

目前,该产业链国内企业与国际一流企业之间的差距依然较大,需要在核心技术、产品创新及生态环境完善等方面不断发力,也需要中国资本市场持续助力。“硬科技”企业现已迎来了跨越式发展的机遇,我们相信中国半导体集成电路产业会拥有光辉灿烂的明天。

[注]