ARTICLES

专业文章

科创板三周年丨核心技术人员及其认定的法律实务分析(上)

科创板三周年丨核心技术人员及其认定的法律实务分析(上)

一、引言

科创板自创建之初即明确定位为“硬科技”。相关规则如《科创板首次公开发行股票注册管理办法(试行)》(以下简称“《科创板首发办法》”)对发行人明确要求“拥有关键核心技术,科技创新能力突出,主要依靠核心技术开展生产经营”,而技术的研发、运用、管理又端赖于人尤其是核心技术人员,故《科创板首发办法》首次将发行人核心技术人员的稳定性、无重大不利变化与发行人的主营业务、控制权、董事、高级管理人员的该等要素并举而都规定为发行人申请上市的法定条件[1],此外,《科创属性评价指引(试行)》也将“发行人核心技术人员作为主要参与人员,获得获得国家科技进步奖、国家自然科学奖、国家技术发明奖,并将相关技术运用于公司主营业务”作为认定具备科创属性的情形之一。因此,拥有核心技术人员由此成为企业申请科创板发行条件的必备要素,其由此也成为科创板监管机构审核实践中关注的主要问题。

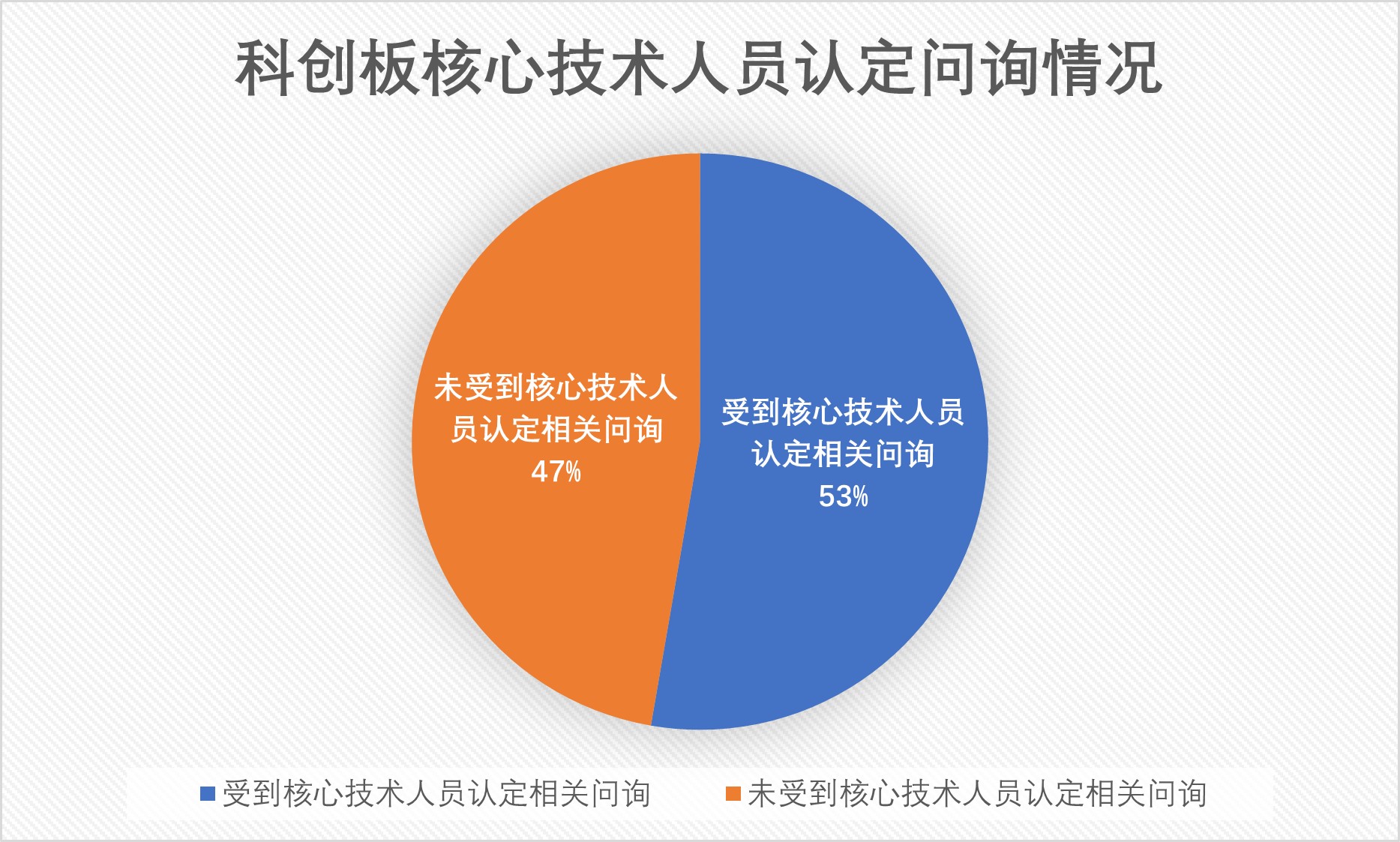

根据我们的不完全统计,自2019年3月上科创板开放注册至2022年7月22日,共有476家企业的上市申请经上海证券交所科创板股票上市委员会(以下简称“科创板上市委”)审议通过(其中439家企业成功登陆科创板),其中251家企业在申报过程中,都受到了监管机构就发行人核心技术人员认定问题的问询,问询比例高达53%。其中,52家企业受到的监管机构就该问题的问询超过两轮,上海美迪西生物医药股份有限公司(以下简称“美迪西”)更是前后就该问题受到5轮问询。[2]相关企业如拟申请在科创板上市不可不予以高度重视。

来源:相关公告、作者统计。

二、科创板核心技术人员人数和持股分布情况

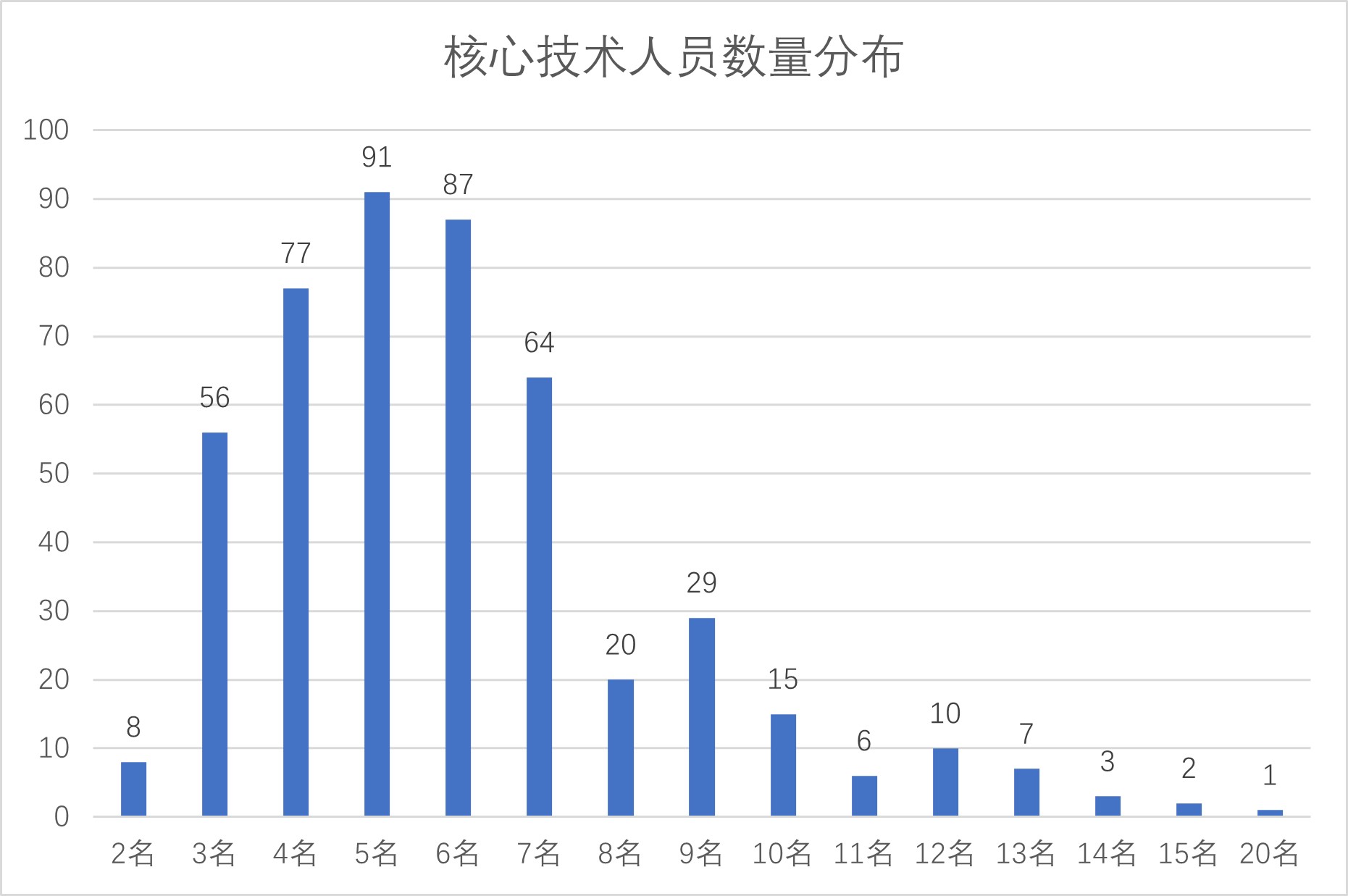

科创板相关规则并未规定核心技术人员的具体人数或比例要求。从前述476家企业披露的核心技术人员人数来看,平均数量约为5-6名。其中,认定核心技术人员最多的企业是华润微,共认定20名核心技术人员;认定核心技术人员最少的企业是方邦电子、山石网科、金山办公、绿的谐波、当虹科技、荣昌生物、华盛锂电以及和元生物,均仅认定2名核心技术人员;绝大多数落在了3-7名。分布图示如下:

来源:相关公告、作者统计。

相关规则并未明确发行人核心技术人数要求,但由上经验法则可见,其通常应不低于2名,均值分布主要为3-7名。

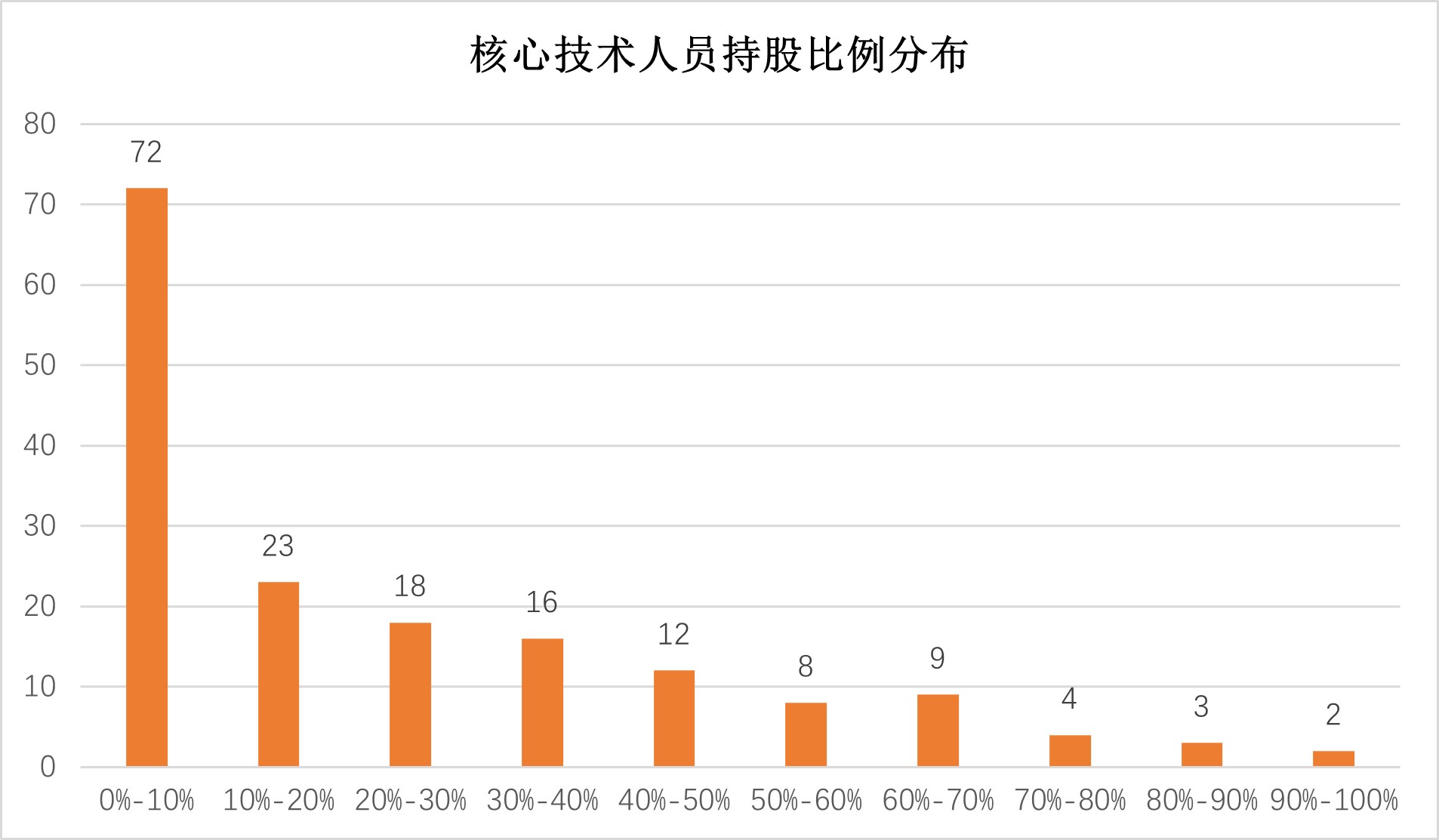

此外,发行人核心技术人员通常都有持有发行人上市前股份,上市后也可以成为股权激励的对象[3]。根据我们的统计,2021年度,科创板共有167家企业上市申请经科创板上市委审议通过,其中,核心技术人员持有发行人发行前股份比例最低为0%(如三一重能、中车时代等国有企业),最高为96.74%(芯导科技),平均持股比例为23.01%,其具体分布情况如下:

点击可查看大图

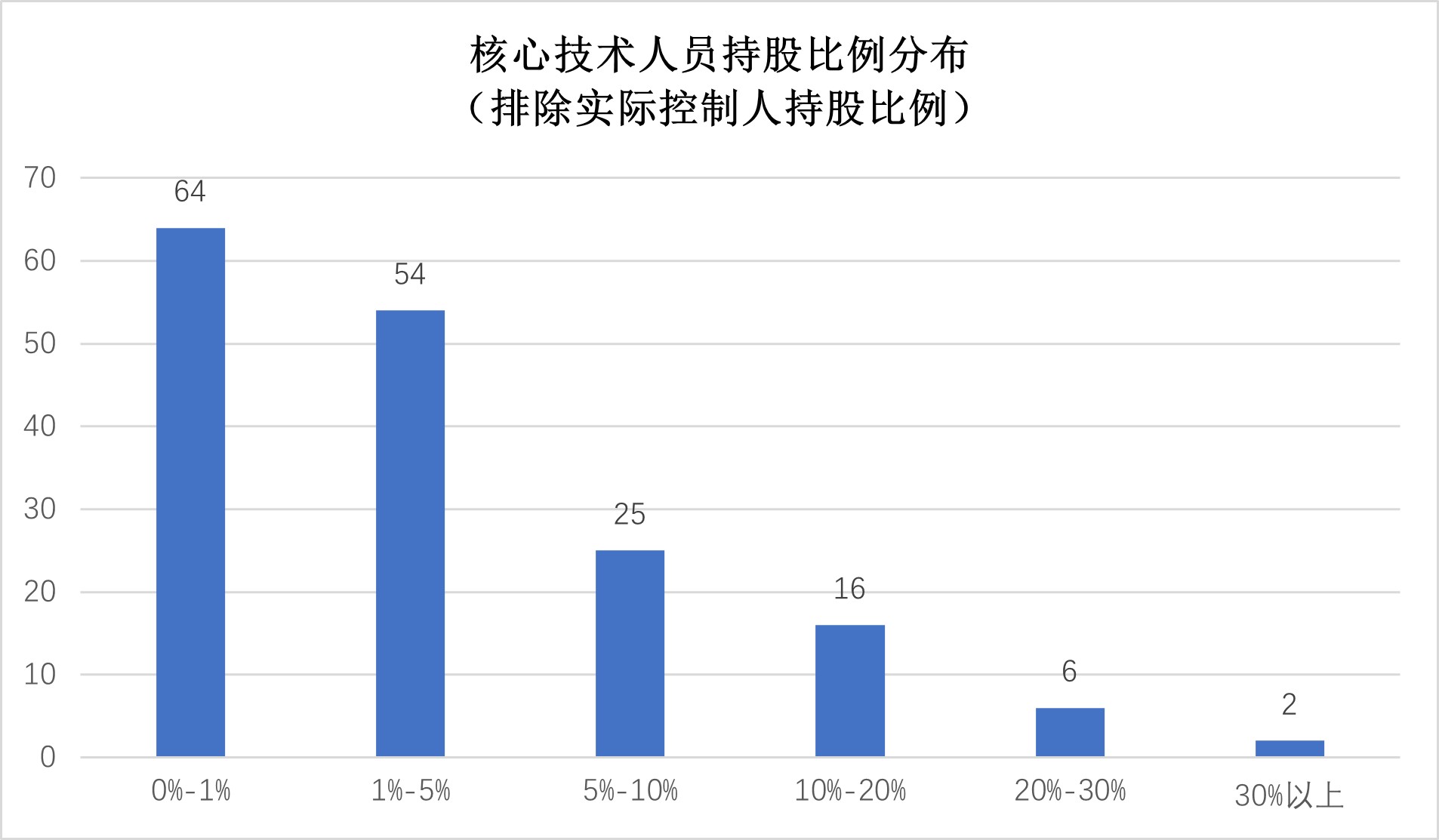

如排除实际控制人同时担任核心技术人员的情形,上述167家企业中,核心技术人员持有发行人发行前股份比例最低为0%,最高为31.85%(金盘科技),平均持股比例为4.71%。具体分布情况如下:

点击可查看大图

三、科创板核心技术人员特别的责任和义务

核心技术人员既然被赋予构成科创板上市发行条件这么高的地位,相应的,其在责任和义务上也有诸多特别的限制性要求。

(一)特别的信息披露及承诺履行义务

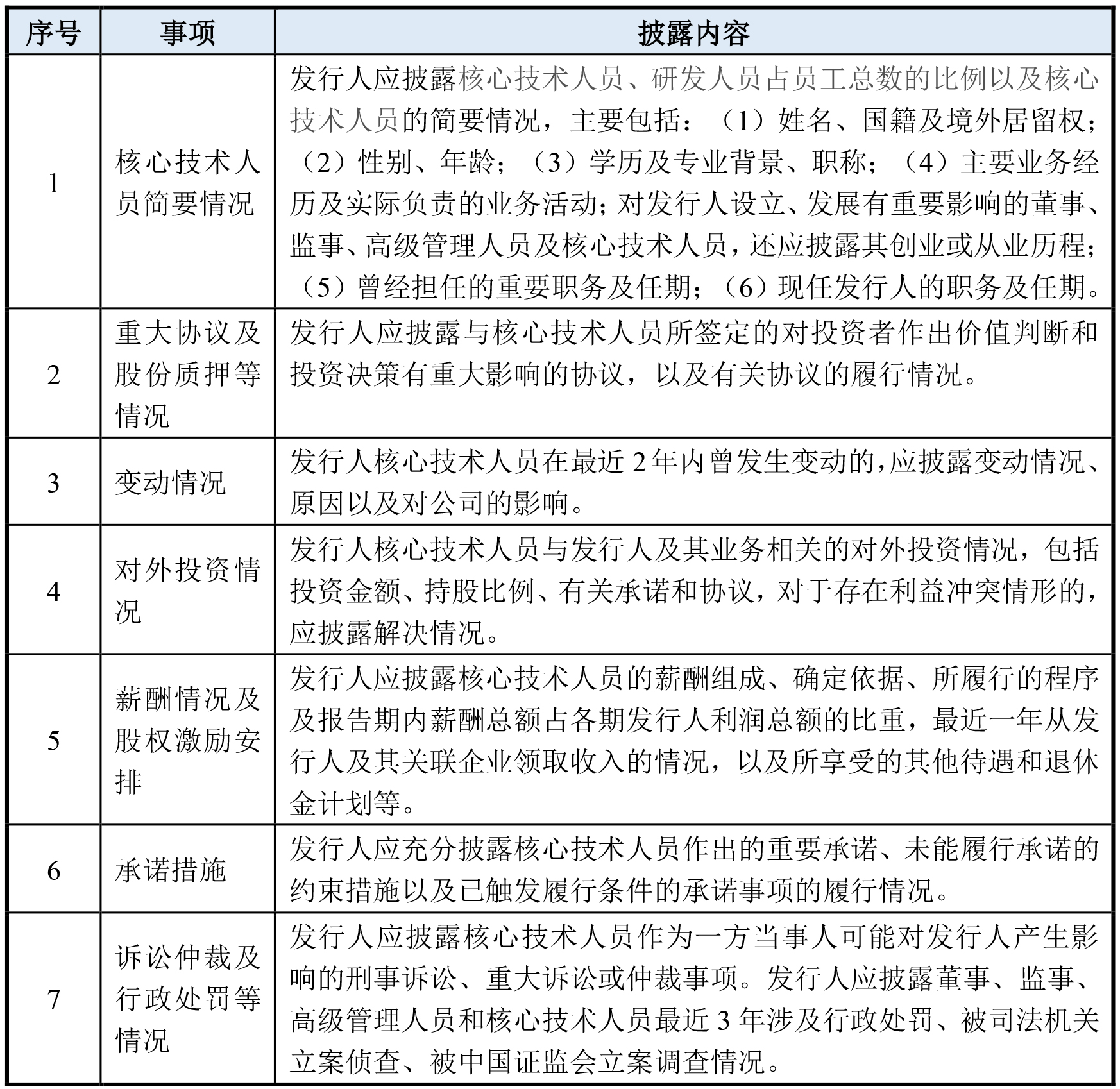

首先是特别的信披和承诺义务。《公开发行证券的公司信息披露内容与格式准则第 41 号 — 科创板公司招股说明书》(以下简称“41号准则”)对申报文件中涉及核心技术人员的信息披露事项进行了全面的规定,包括但不限于以下事项:

点击可查看大图

因此,作为一名发行人普通员工当然不涉及信息披露问题,但如其被认定为核心技术人员则需要履行特别的信息披露义务。

此外,《上市规则》以及41号准则的要求,核心技术人员如直接或间接持有上市公司股份的还应当就股份锁定及减持事项出具公开承诺,并出具未能履行公开承诺的约束措施(如因未履行承诺事项而获得收入的,所得的收入归发行人所有等)。如核心技术人员未能履行公开承诺,除需根据相关约束措施履行相关义务外,还应当根据《证券法》《上市公司监管指引第 4 号 —— 上市公司及其相关方承诺》的规定,赔偿投资人的相关损失,且存在被中国证监会采取责令改正、监管谈话、出具警示函、责令公开说明等监管措施,并将相关情况记入诚信档案的风险。

(二)上市前所持股份锁定及减持要求

因为核心技术人员通常也持有发行人股份,因此科创板相关规则还给其首发前所持股份设定了了锁定期。根据《上海证券交易所科创板股票上市规则》(以下简称“《上市规则》”)第2.4.5条规定,自公司股票上市之日起12个月内和离职后6个月内不得转让本公司首发前股份。根据《上市规则》第2.4.3条第二款规定,公司上市时未盈利的,在公司实现盈利前,核心技术人员自公司股票上市之日起3个完整会计年度内,不得减持首发前股份。而一般人员如果通过持股平台持有发行人股份,无此限制。

因此,如发行人相关人员被认定为核心技术人员,将会直接关系到其持有的上市公司股份的锁定期的时间长短,对于该等员工的股份利益的实现有着直接的影响。

四、科创板关于核心技术人员认定的核心要求

(一)原有IPO规则体系对于核心技术人员的规定

在科创板设立之前,原有IPO法律法规对于核心技术人员的规定较少。《公司法》《证券法》《首次公开发行股票并上市管理办法》以及《首次公开发行股票并在创业板上市管理办法》对于核心技术人员认定标准和人数要求均无相关规定。《首发审核财务与会计知识问答》《首发审核非财务知识问答》(以下简称“首发51条”)也仅在股份支付、重大诉讼及仲裁这两个问答提及的核查范围涉及核心技术人员,但也未对核心技术人员认定具体标准和人数要求作出进一步明确规定。其他规则也均未就此做明确规定。

(二)科创板对于核心技术人员认定的核心要求

《科创板股票发行上市审核问答》(以下简称“科创板首发问答”)第6条规定里采用“定义+列举”的方式明确了核心技术人员认定的指引性规则:申请在科创板上市的企业,应当根据企业生产经营需要和相关人员对企业生产经营发挥的实际作用,确定核心技术人员范围,并在招股说明书中披露认定情况和认定依据。原则上,核心技术人员通常包括公司技术负责人、研发负责人、研发部门主要成员、主要知识产权和非专利技术的发明人或设计人、主要技术标准的起草者等。但规则并无要求有其他类似的刚性证明(比如要求企业必须是国家高新技术企业)或量化的标准(比如核心科技人员占正式员工总数的比例或合资格的发明专利的数量等等)。因此,相关规则仍比较原则而对市场主体更多具有原则性的指导意义,可以认为其实际上也将认定的权力交给了市场,由相关市场主体主要就是企业自己在具体实践中依据该等规则根据其自身实际情况和各种因素予以认定。

但从上分析可见,核心技术人员的认定于拟上市企业而言某种程度上实际上是个两难:

一方面,如认定的核心技术人员过少,则无法对公司核心技术、研发能力有足够的支撑,发行人“科创”的成色、“科创”定位缺乏说服力;存在规避发行条件的嫌疑,容易受到监管机关的质疑与问询;此外,还会影响上市公司股权激励的对象范围。另一方面,如认定的核心技术人员过多,而由于技术人才的流动较普遍,则发行人可能无法满足最近2年无重大不利变化的发行条件,对上市构成实质性障碍;被认定的核心技术人员需承担股份锁定期(如前所述,如选取《上市规则》第五套标准的需要锁三年),并出具相关承诺,可能受到其本人的抵触;此外,还会增加信息披露的范围及工作量。

[注]

下期预告:

在下篇中,我们将针对科创板核心技术人员认定的二元构成:核心因素与支持因素,结合案例进行深入分析。