ARTICLES

专业文章

公募REITs扩募新购入基础设施项目之制度刍议及实操点滴分享

公募REITs扩募新购入基础设施项目之制度刍议及实操点滴分享

公募REITs真正的长久生命力在于能否持续扩募并购,通过不断吸入优质资产组合,持续发力,做大做强,成为一个主动管理、有所作为的有机生命体。据公开报道信息,截至2022年9月29日,证监会和沪深交易所已经受理了首批REITs当中5只REITs的基金变更注册和新购入基础设施项目的申请。

本文基于发改委、证监会规定及沪深交易所关于REITs扩募并新购入基础设施项目的相关规则指引,结合作者REITs实务经验,对如何操作REITs扩募并购进行总结探讨交流。

1

一

1

沪深交易所关于REITs扩募并购条件性规定及评述

1. 相关规定

根据沪深交易所《上海证券交易所公开募集基础设施证券投资基金(REITs)规则适用指引第3号——新购入基础设施项目(试行)》(以下简称《3号指引》),REITs扩募可用于并购新的基础设施项目,也可以用于REITs原有基础设施项目重大改造等非购入资产的开支[1]。

沪深交易所《3号指引》对拟扩募并购的REITs主要原则性要求及条件如下:

点击可查看大图

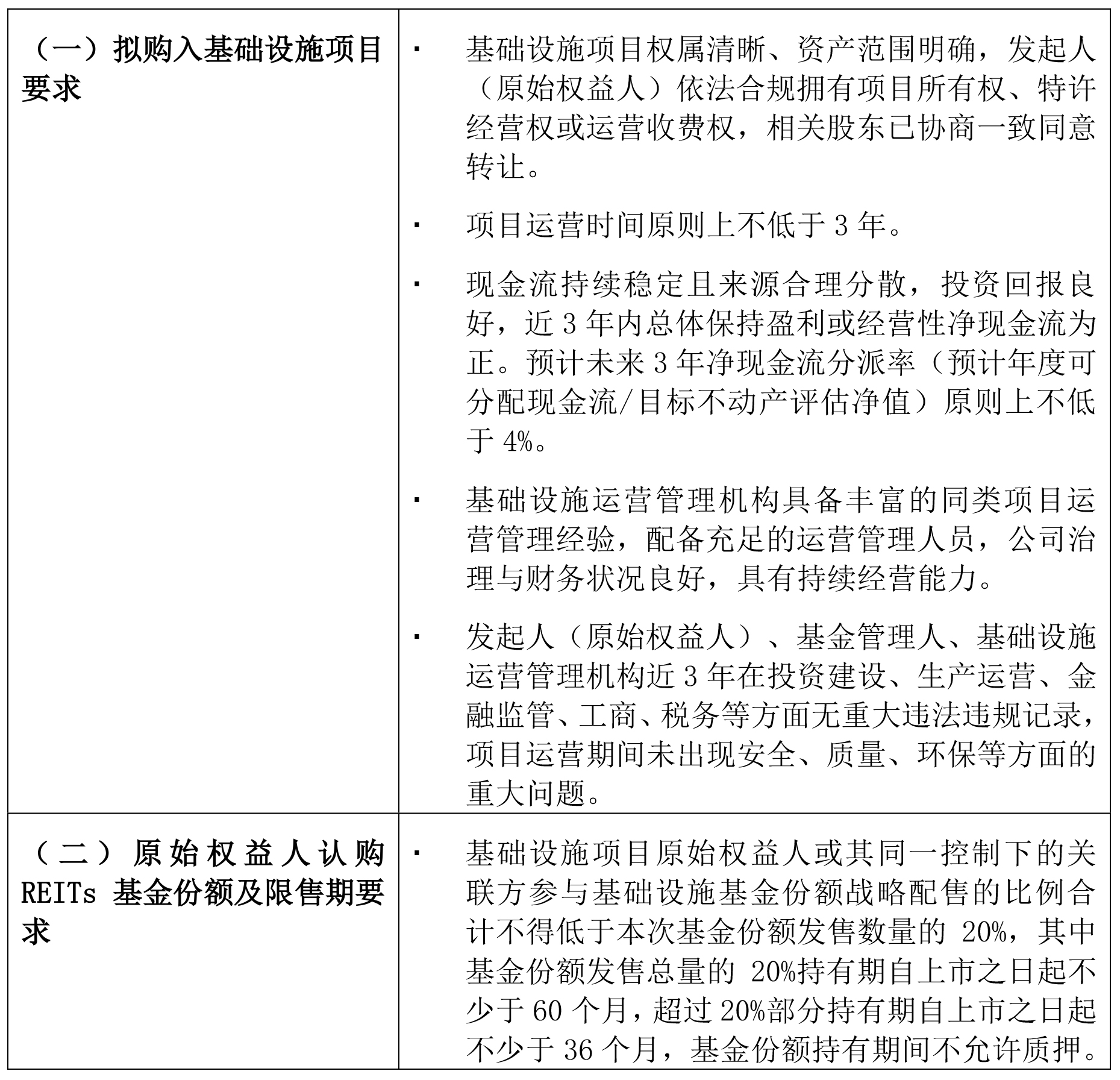

除此之外,《关于做好基础设施领域不动产投资信托基金(REITs)试点项目申报工作的通知》(发改办投资〔2020〕586号)和《上海证券交易所公开募集基础设施证券投资基金(REITs)业务办法(试行)》(以下简称《办法》)对拟扩募并购的REITs拟购入的基础设施项目及其原始权益人也提出了与REITs首次发售标准一样的要求,具体包括:

点击可查看大图

2. 评述提示

由上述可见,沪深交易所《3号指引》项下扩募并新购入基础设施项目具有以下特点:

首先,比之首发基金尚未设立的情况,扩募并新购入基础设施项目时,基金管理人、中介机构需要对照《3号指引》,对基金层面、新购入基础设施项目层面原则性条件的满足情况逐一核查并发表意见。

其次,《3号指引》要求“拟购入的基础设施项目原则上与基础设施基金当前持有基础设施项目为同一类型”,首批扩募的5只REITs新购入基础设施项目的资产类型和首发资产的资产类型均为同一类型,尚不存在突破原则性要求的情形。在当前制度框架下,是否可以将配套服务于当前持有基础设施项目类型的其他类型资产一并纳入,还有待于交易所进一步论证。

再次,新购入基础设施项目并非只认资产而不认主体,其原始权益人仍需满足法定门槛要求。

最后,在沪深交易所规则项下,尚有一个模糊点待进一步澄清,即:REITs允许用留存资金、对外借款或扩募资金作为收购资金来源,但倘若REITs并非采用扩募资金作为收购资金来源的,新购入基础设施项目的原始权益人可能无法履行前述“原始权益人认购基金份额及履行限售期要求”,是否能豁免该要求,尚待交易所予以明确。

1

二

1

REITs扩募并购及发售程序规定及评述

1. 相关规定

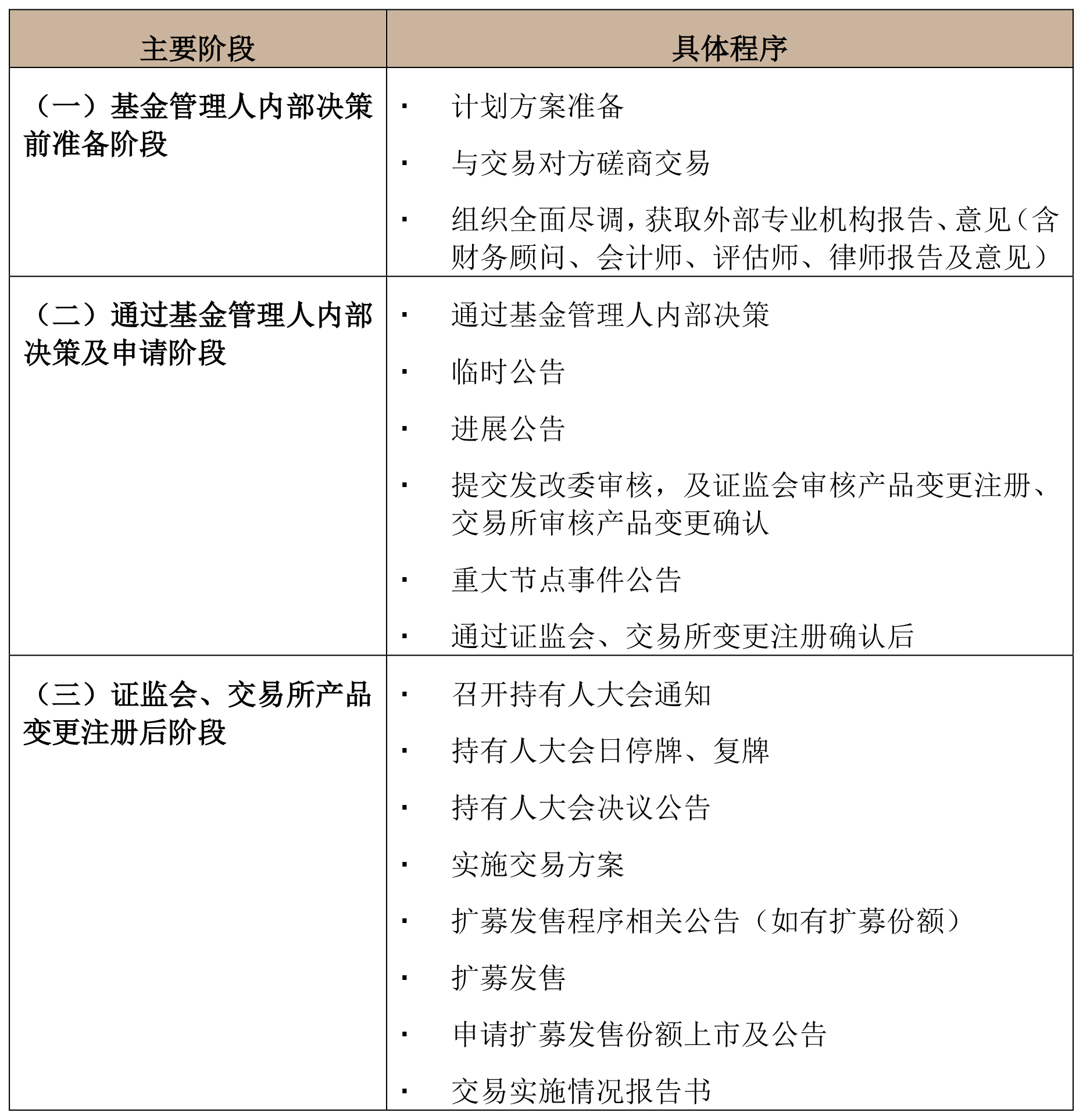

根据沪深交易所《3号指引》,REITs扩募并购程序主要如下:

点击可查看大图

2. 评述提示

沪深交易所《3号指引》一方面引入了RETIs首发程序中发改委、证监会、交易所的审核程序,另一方面又参照上市公司再融资及并购等相关规则。需特别注意的是,沪深交易所规则下REITs扩募新购入基础设施项目与上市公司再融资及并购主要有如下几点不同:

首先,审核环节中仍然引入了发改委审核及推荐程序,确保被并购资产及其原始权益人也是符合要求的,原始权益人需要对净回收资金的用途进行循环再投资的承诺,该项并购交易并非简单地由原始权益人将手中资产予以市场变现。

其次,上市公司再融资程序中申报顺序是公司董事会、股东大会审议通过后再提交证监会审核,而REITs扩募程序中是先通过基金管理人内部决策、发改委审核及证监会、交易所审核,再召开持有人大会审议。在申报前,基于内幕信息管理之要求,管理人无法和持有人提前沟通新购入基础设施项目的情况。理论上,持有人大会审议结果可否通过存在不确定性。

最后,上市公司重大资产并购中收购关联方资产的,采取收益现值法、假设开发法等基于未来收益预期的方法对拟购买资产进行评估或者估值并作为定价参考依据的,交易对方应当与上市公司就相关资产实际盈利数不足利润预测数的情况签订明确可行的补偿协议。虽然部分REITs首发项目中已经引入了对赌机制,但REITs并购关联方资产并未被要求必须与交易对方签署业绩对赌及补偿协议,后期实操中如何借鉴上市公司收购中采用的业绩对赌及补偿方式值得关注。

1

三

1

REITs扩募新购入基础设施项目推进实操经验分享

如前所述,根据沪深交易所相关规则,REITs扩募新购入基础设施项目在许多方面和REITs首发及上市公司发行股份购买资产等类似。根据我们的经验,实务操作中需特别注意:

首先,REITs基金管理人做好信息保密工作,采取必要且充分的保密措施,制定严格有效的保密制度,限定相关敏感信息的知悉范围,避免引发REITs二级市场价格不正当波动。

其次,严把资产关,参照首发标准选择资产及原始权益人,并提前做好拟购入基础资产及原始权益人等尽职调查、交易洽谈、拟申报发改委、证监会、交易所等监管机构相关申报文件、顾问报告、中介机构意见书等准备工作。基金管理人应当聘请符合法律法规规定的律师事务所、评估机构、会计师事务所等专业机构就新购入基础设施项目出具意见。这些工作都必须提前做,以便于基于该等报告、意见形成内部决策。根据沪深交易所相关规则,基金管理人在作出拟购入基础设施项目决定前履行必要内部决策程序,并于作出拟购入基础设施项目决定后两日内披露临时公告,同时披露新购入基础设施项目的决定、产品变更草案、扩募方案等。

再次,对于以扩募方式购入基础设施项目的,需结合REITs份额持有人比例分布以及拟购入资产评估价值及预计原始权益人认购扩募份额比例来设计最终所有份额持有人占比,避免构成复杂的REITs份额权益收购。根据沪深交易所规则,因基础设施基金扩募,投资者及其一致行动人拥有权益的基金份额比例达到《办法》规定的收购及权益变动标准的,应当按照沪深交易所基础设施基金业务办法相关规定履行相应的程序和义务(份额达10%-30%需编制简式权益变动报告;达30%-50%需编制详式权益变动报告;达50%以上增持按照要约收购程序披露)。

最后,鉴于REITs新购入基础设施项目事宜通常构成需上到基金持有人大会表决的重大收购,根据《公开募集基础设施证券投资基金指引(试行)》等规定,基金份额持有人与表决事项存在关联关系的,应当回避表决,其所持份额不计入有表决权的基金份额总数,因此,需特别在履行保密义务的前提下也提前做好充分的交易论证、对基金财务、治理结构等影响分析及披露工作,确保在购入资产的原始权益人关联方回避表决的情况下,能赢得其他份额持有人认可交易的公允及对REITs的正向促进效果并获得其赞成票,关乎到新购入基础设施项目的成败。

[注]