ARTICLES

专业文章

“氢”风徐来,水波已兴——中国氢能行业全产业链优惠政策概览

“氢”风徐来,水波已兴——中国氢能行业全产业链优惠政策概览

氢能是指氢在物理与化学变化过程中释放的能量,可用于储能、发电、各种交通工具用燃料、家用燃料等多个领域。相比于传统能源,氢能具有来源丰富、清洁低碳、能量密度大等多项优点。在“双碳”背景下,氢能的地位愈加突出。2022年3月23日,国家发改委、国家能源局联合印发《氢能产业发展中长期规划(2021-2035年)》(以下简称《规划》),明确氢能将作为未来国家能源体系的重要组成部分、用能终端实现绿色低碳转型的重要载体。在地方层面,上海、北京、广东等城市群也陆续出台了许多支持氢能产业发展的规划和鼓励政策,氢能行业商业化前景可期。本文拟从氢能行业产业链出发,围绕产业链各环节梳理近年国家与地区层面的主要规划及优惠政策。

一、方兴未艾 — 氢能产业链简介

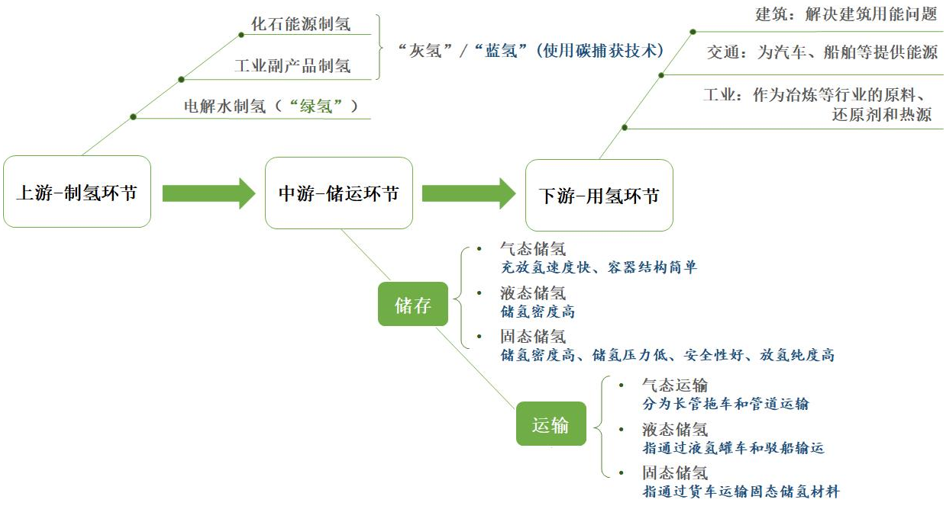

氢能产业链主要可以分为上游制氢、中游储氢、运氢和下游用氢三个环节。

(一)上游:制氢环节

氢能产业链上游是制氢环节。目前氢的制取主要有三种技术路线,分别是:

-

以煤炭、天然气为代表的化石能源制氢;

-

以焦炉煤气、丙烷脱氢为代表的工业副产气制氢;

-

电解水制氢。

其中,依据制氢工艺所产生的碳排放程度,从高到低又可以分为灰氢、蓝氢和绿氢三类:

-

以煤炭、天然气、工业副产气等碳基能源制氢的环节中会有二氧化碳等温室气体排放,不符合低碳目标,被称为“灰氢”。当前全球大部分制氢的产能都仍是通过灰氢技术实现。

-

如果在化石燃料制氢的过程中通过碳捕获与储存技术控制、降低碳排放量,则属于“蓝氢”的技术路线。

-

通过水资源等可再生能源的电解工序产生的氢气可以实现碳的零排放,被称为“绿氢”。

(二)中游:储运环节

氢能端产业链中游是储氢、运氢环节,这一环节的关键点是提高氢能储运效率、降低氢能储运成本。

氢的储存技术主要包括气态储氢、液态储氢和固态储氢三种方式:

-

气态储氢具有容器结构简单、充放氢速度快等优点,是现阶段主要的储氢方式。

-

液态储氢,具有储氢密度高等优势。

-

固态储氢则是以氢化物等材料作为储氢载体,通过化学吸附和物理吸附的方式储存氢。

氢的运输方式主要有气态输运、液态输运和固体输运三种方式:

-

气态输运包括长管拖车、管道运输两种方式。

-

液态输运指液氢罐车、专用液氢驳船通过铁路、公路、水路的方式输运。

-

固态输运主要是指运输固态储氢材料。

(三)下游:用氢环节

氢能产业链下游是用氢环节。氢被广泛运用于工业、交通、建筑等多个领域。以工业和交通领域为例:在工业领域,氢可以作为冶炼等行业的原料、还原剂和热源。具体运用场景包括氢能冶金、炼油加氢、氢化工等。在交通领域,氢能被运用在汽车、船舶、轨道交通中。氢能通过燃料电池装置实现可移动化、轻量化,为汽车、船舶、轨道交通提供能源。

下图对氢能产业的全产业链进行概括:

图 1 氢能全产业链概览图

二、高屋建瓴 — 国家氢能产业政策概览

(一)宏观产业政策

国家层面政策内容的出台及演变,体现了氢能产业在宏观规划上的变化:

第一,氢能产业的地位不断提升。2016年《国家创新驱动发展战略纲要》提出开发氢能等新一代能源技术。2021年,氢能被写入“十四五”规划,提出要在氢能与储能等前沿科技和产业变革领域,谋划布局一批未来产业。2022年国家发改委、国家能源局联合印发《氢能产业发展中长期规划(2021-2035年)》,明确氢能作为未来国家能源体系的重要组成部分、用能终端实现绿色低碳转型的重要载体的地位。

第二,氢能产业的相关政策具体化,覆盖氢能全产业链。2016年《国家创新驱动发展战略纲要》中,提出开发氢能能源技术。2020年,国务院新闻办公室发布的白皮书《新时代的中国能源发展》中,提出从制、储、用等各环节推动绿氢产业链绿氢制取、储运和应用等氢能产业链技术装备的研发,促进氢能燃料电池技术链、氢燃料电池汽车产业链发展。

主要政策概要如下:

表 1 国家宏观产业政策

(二)国家层面针对产业链具体环节的产业政策

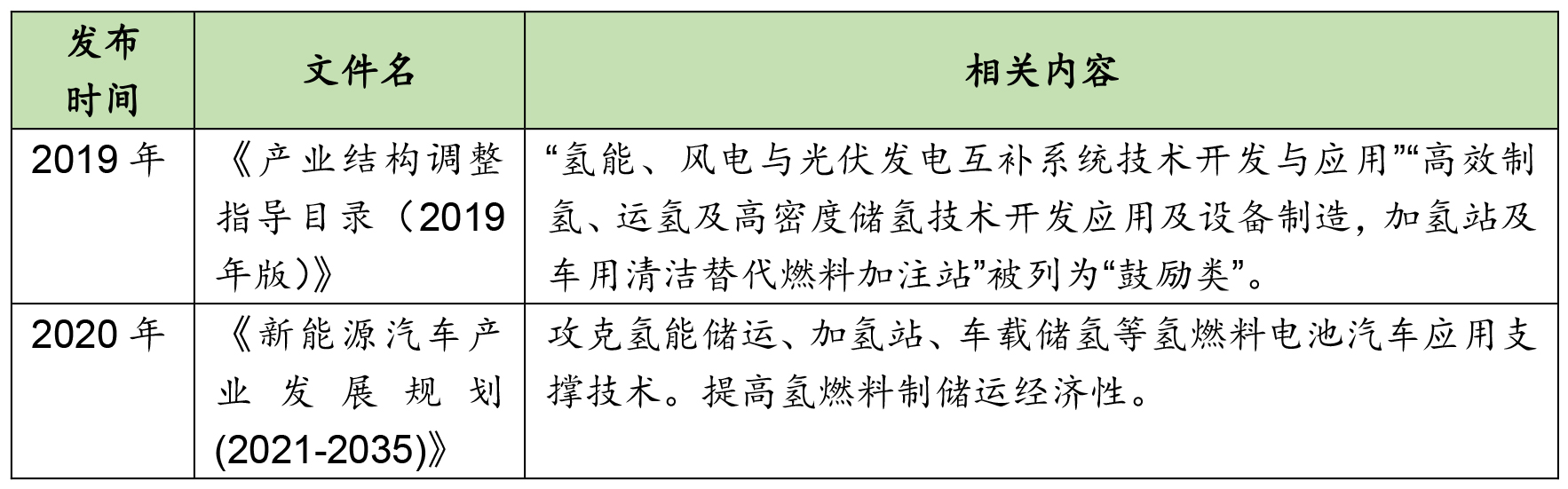

1. 制氢、储氢环节

国家在制氢、储氢环节的优惠政策主要表现为将相关领域列入鼓励类产业,从而可获得鼓励类产业的政策支持。

具体政策包括:

表 2 国家针对制氢、储氢的产业政策

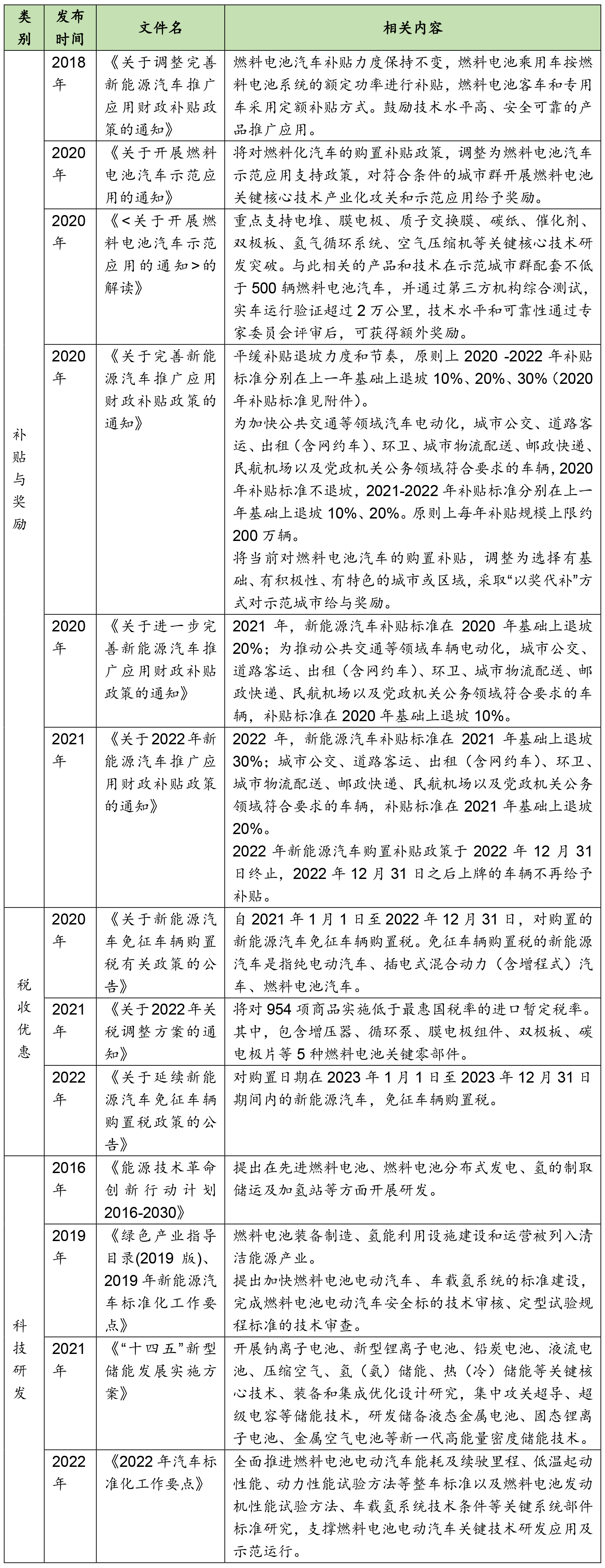

2. 用氢环节

在用氢环节,氢能行业与工业、交通、建筑等领域密切结合。针对氢能在不同行业领域的运用,国家出台了相应的鼓励措施。

以使用氢燃料的新能源电池车这一应用场景为例,产业政策主要从以下几方面提供支持:

(1)补助与奖励。主要包括购车一次性定额补助、对电池汽车加氢站的补贴、对示范城市的奖励、对燃料电池汽车相关产品和技术的奖励等。

(2)税收优惠。包括对购置的新能源汽车免征车辆购置税等。

(3)科技研发。主要包括对先进燃料电池、燃料电池分布式发电、氢的制取储运及加氢站等方面研发和人才的鼓励与支持。如对关键核心技术配套的燃料电池汽车给予额外奖励,提出加快燃料电池电动汽车、车载氢系统的标准建设,推动建设氢能专业人才队伍等。

具体政策包括:

表 3 国家针对用氢环节的政策

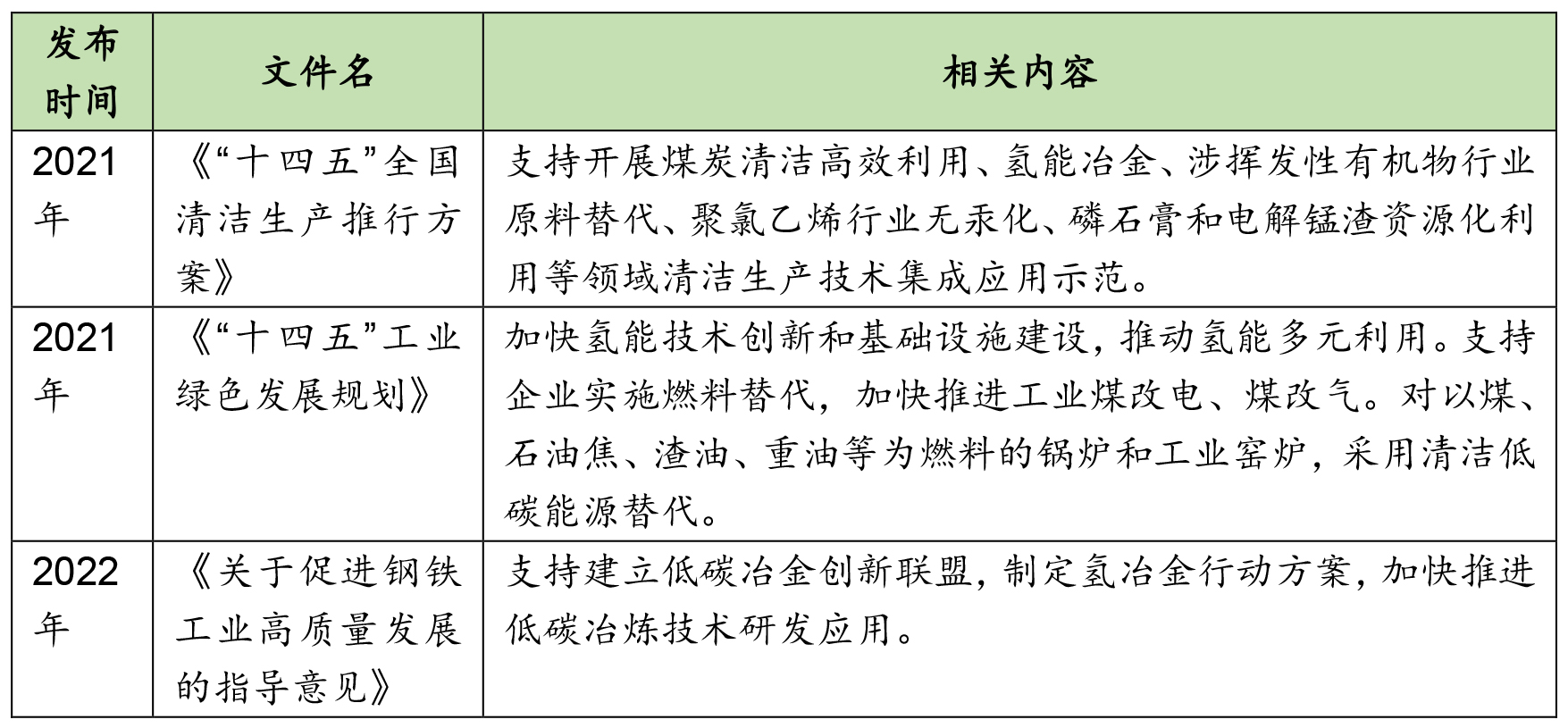

在氢能冶金等工业方面,出台了鼓励清洁技术发展的一系列政策,包括:

表 4 国家针对氢能工业运用的政策

三、因地制宜 — 地方产业政策概览

在国家的鼓励政策基础上,各地尤其是东部发达的城市群也结合当地情况出台了氢能的鼓励政策。较之国家层面的产业政策,地方层面的政策通常更为具体,在规划上提出了量化目标,提出更为细化的补贴条件与数额;同时突出各城市群特色,确定各地的氢能产业发展目标和发展布局。

在下文,我们选取京津冀、长三角、大湾区的代表性城市北京、上海和广州为例,梳理比较三地的氢能产业政策。

(一)针对全产业链的产业政策

三地关于氢能产业链的总体发展规划均包括以下几方面:

第一,发展量化的目标。《北京市氢能产业发展实施方案(2021-2025年)》(《北京实施方案》)提出2025年前,京津冀区域累计实现氢能产业链产业规模1000亿元以上,减少碳排放200万吨;上海市发布的《上海市氢能产业发展中长期规划(2022-2035年)》(《上海产业规划》)提出到2025年,氢能产业链产业规模突破1000亿元,在交通领域带动二氧化碳减排5-10万吨/年;广州市发布的《广州市氢能产业发展规划(2019-2030年)》(《广州产业规划》)提出,到2025年氢能产业实现产值预计600亿元以上。

第二,因地制宜进行产业布局。《北京实施方案》提出,统筹规划京津冀区域氢能产业布局,京北全面布局氢能产业科技创新应用示范区,京南打造氢能高端装备制造与应用示范区;《上海产业规划》提出打造“南北两基地、东西三高地”的氢能产业空间布局。其中,“两基地”为金山和宝山两个氢气制备和供应保障基地,“三高地”为临港、嘉定和青浦三个产业集聚发展高地;《广州产业规划》提出打造一核、一枢纽、三基地产业布局,打造黄埔氢能产业创新核心区、南沙氢能产业枢纽及番禺乘用车制造及分布式发电研发基地。

第三,加强科技研发。三地均强调制氢、储氢、用氢等全产业链上的关键技术突破,加强人才队伍建设与产业基础研究。

(二)针对产业链具体环节的支持政策

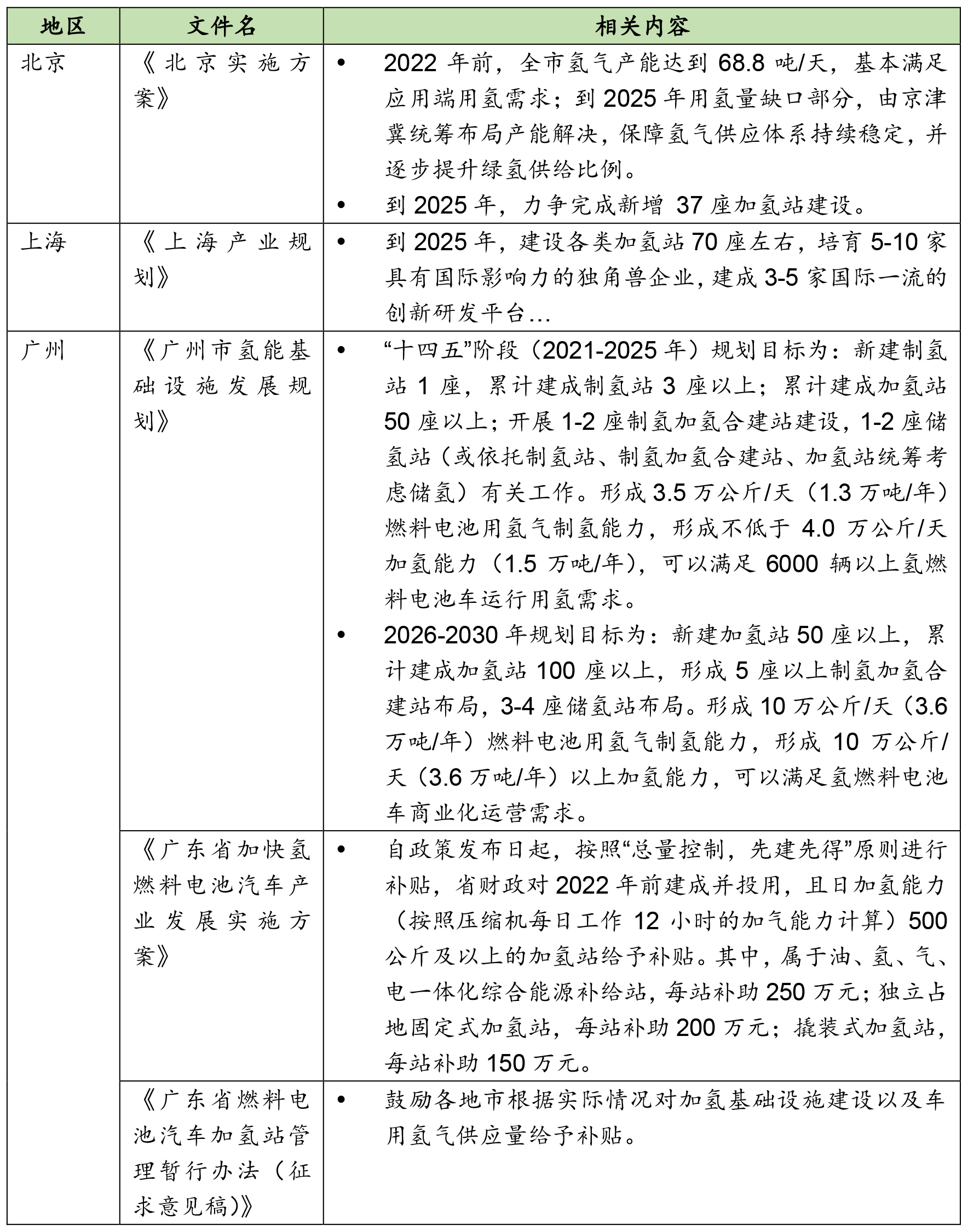

在制氢、储氢环节,三地从规划氢能供应、加氢站建设的角度,鼓励制氢、储氢环节的产业发展。

表 5 北京、上海、广州针对制氢、储氢的政策

在用氢环节,北京、上海、广州三地均强调氢能产业的多元化和规模化应用。《北京实施方案》强调应推广氢能在交通运输、应急保供、储能调峰、热电联供、分布式供能领域应用,建设新能源耦合示范园区,推动氢能有序融入经济社会各领域。《广州产业规划》提出打造氢能全产业链,重点发展燃料电池技术研发与装备制造产业、加快发展氢能储运技术研发与装备制造产业、积极发展氢能制备技术研发与装备制造产业、大力推动氢能规模化应用等。《上海产业规划》提出优先打造若干世界级示范场景,如打造国际氢能示范机场、打造国际氢能示范港口、打造世界级氢能产业园等。

尽管各地均强调氢能的多场景运用,但较之其它用氢场景,目前针对燃料电池汽车产业这一用氢场景的地方优惠政策总体更为细化,因此本文此处选取三地对燃料电池车的补贴政策进行比较。

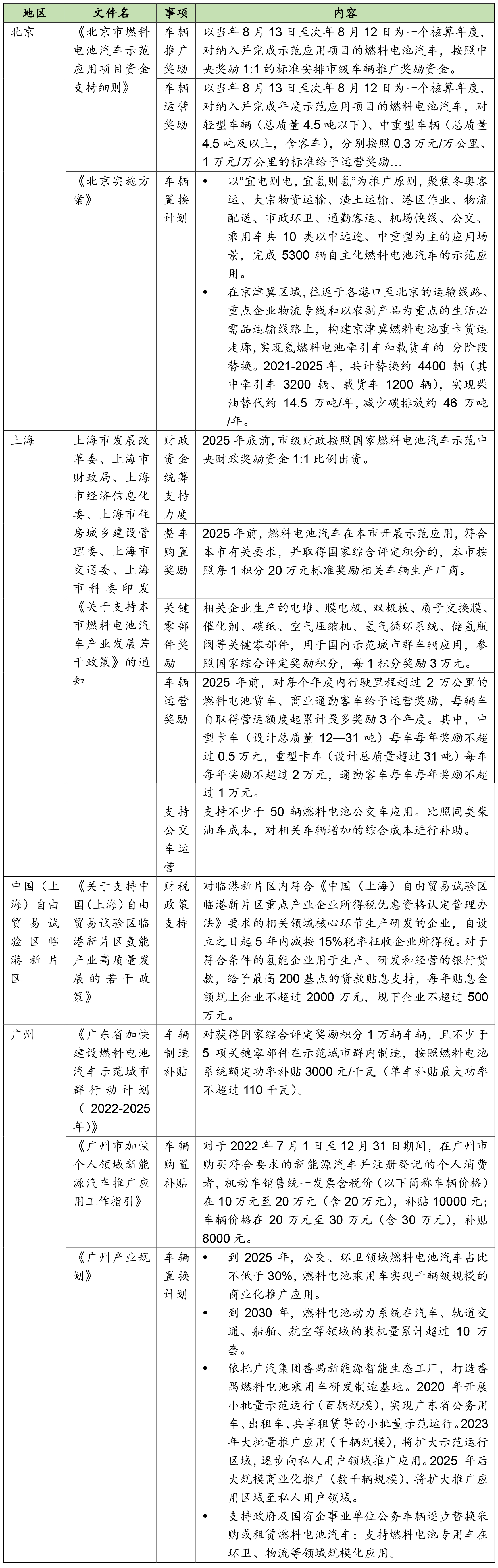

表 6 北京、上海、广州针对燃料电池车的补贴政策

四、结语

氢能产业已经成为国家战略性新兴产业,国家与地方均出台多项产业政策鼓励与支持氢能产业的应用与开发。结合以上梳理,我们认为国家氢能政策呈现以下趋势:

-

在“双碳”背景下,相比灰氢和蓝氢,以绿氢技术为核心的装备制造、储运及应用产业更受国家和地方政府的青睐,是新一轮产业政策的主要鼓励对象。

-

政策补贴往上游核心技术开发与氢能基础设施建设集中,对下游消费端的补贴有减弱的趋势。如根据《关于完善新能源汽车推广应用财政补贴政策的通知》,将当前对燃料电池汽车的购置补贴,调整为选择有基础、有积极性、有特色的城市或区域,重点围绕关键零部件的技术攻关和产业化应用开展示范,中央财政将采取“以奖代补”方式对示范城市给予奖励。在技术开发上,国家和地方政策重点支持电堆、膜电极、质子交换膜、碳纸、催化剂、双极板、氢气循环系统、空气压缩机等关键核心技术研发突破,且鼓励公共运输领域实现一定比率的柴油、新能源车替代,为各类核心技术的研发提供更为广阔的验证及应用场景;基础设施建设上,包括北京、上海、广州等核心城市均在氢能规划中提出新建加氢站的具体数量目标,广东省对日加氢能力(按照压缩机每日工作12小时的加气能力计算)500公斤及以上的加氢站给予补贴等。

-

我国氢能产业企业目前集中分布在长三角、粤港澳大湾区、京津冀等区域。较之全国的其它地区,上述三个城市群出台的优惠政策更为体系化和明晰,涉及产业链的多个环节,已经呈现了一定的先发优势。于企业而言,可综合考虑各地不同的政策支持重点与力度,以及当地产业合作伙伴的集聚度等因素,合理选址。