ARTICLES

专业文章

药品中的刚需战略品:血液制品行业法律实务关注要点

药品中的刚需战略品:血液制品行业法律实务关注要点

一、 引言

作为临床医疗中治疗部分疾病的刚需药品和直接影响国计民生的战略物资,血液制品在危重病患者、遗传性疾病、自身免疫性疾病的治疗中具有其他药品不可替代的重要作用,血液制品行业的健康与稳定发展更是关乎国家长远战略布局。特别是伴随着人口老龄化时代的加速到来,老年病以及手术的增加使得血液制品的需求不断扩大。此外,由于新冠肺炎疫情的爆发与蔓延,白蛋白和静注人免疫球蛋白为代表的治疗性血液制品成为救治新冠肺炎重型患者的重要药物。例如,国家卫健委及国家中医药管理局在《新型冠状病毒肺炎诊疗方案(试行第九版 修订版)》中明确指出:“可在病程早期将静注COVID-19人免疫球蛋白用于有高危因素、病毒载量较高、病情进展较快的患者。”

鉴于单采血浆站新设的严格要求、血液制品生产企业的总量控制、血液制品的进口管控等诸多因素的影响,血液制品行业具有较强的资源属性和较高的行业壁垒,长期以来我国血液制品市场都处于供不应求的状态。本文依据血液制品相关监管政策和法律法规,基于相关实务经验,对血液制品行业法律实务关注要点进行初步分析和探究。

二、血液制品基本概念以及主要分类

依据2015年版《中国药典》的界定,血液制品是指从健康人或经特异免疫的人血浆中分离、提纯或应用重组DNA技术制备而来的血浆蛋白组分或血细胞成分的生物制品。[1]按照功能和结构的不同,我国目前自主研发的血液制品主要分为白蛋白、免疫球蛋白和凝血因子三大类,大约共计15种上市产品。需要特别说明的是,血液制品的生产原料为人体血液中的血浆,血浆在人体血液中占比约55%,血浆中仅有约7%为血浆蛋白,血浆蛋白中血蛋白占比约60%、免疫球蛋白占比约15%、凝血因子占比约1%。我国血液制品种类、主要产品及用途详见下表[2]:

点击可查看大图

三、血液制品行业产业链条以及市场发展现状

(一)血液制品行业市场格局

血液制品诞生于20世纪40年代的二战期间,目前国外血液制品行业呈现杰特贝林(CSL Behring)、基立福(Grifols)、奥克特珐玛(Octapharma)、百特(Baxalta)寡头竞争态势。[3]我国血液制品行业起源于20世纪60年代,截至2021年年底,国内正常生产的血液制品企业共28家。2021年28家血液制品生产企业的单采血浆站共采集血浆约9455吨,较2020年增长约13.4%,较2019年增长约2.7%。此外,近年来大型血液制品公司通过兼并、收购的方式,使得我国血液制品行业集中度大幅提升,目前已经形成以天坛生物、上海莱士等大型血液制品公司为主的寡头垄断格局。[4]

此外,根据《2020年中国九地区120家医院住院患者血液制品使用情况调查分析》显示,我国血液制品的使用以重症医学科、外科系统为主,内科系统主要集中在血液内科和消化内科等少数科室。血液制品当中人血白蛋白处方量、使用数量及药品总费用均位列首位,其次为人免疫球蛋白。凝血因子类血液制品中,凝血酶处方量占比最高,其次是人纤维蛋白原、人凝血酶原复合物,重组人凝血因子类使用较少,人纤维蛋白原总费用最多。[5]

鉴于血液制品的重要地位和战略属性,血制品行业一直备受关注和重视。例如,全国政协委员、贵州省政协副主席在2020年全国两会提出“关于大力发展血液制品产业”的提案,建议从国家层面研究多渠道采集原料血浆的政策,解决相关企业原料血浆供应缺乏的实际困难。又例如,全国政协委员、清华大学生命科学学院教授罗永章在2021年全国两会提出“加快构建血液制品安全保障体系”的提案,呼吁把血液制品纳入重要国家战略储备物资。

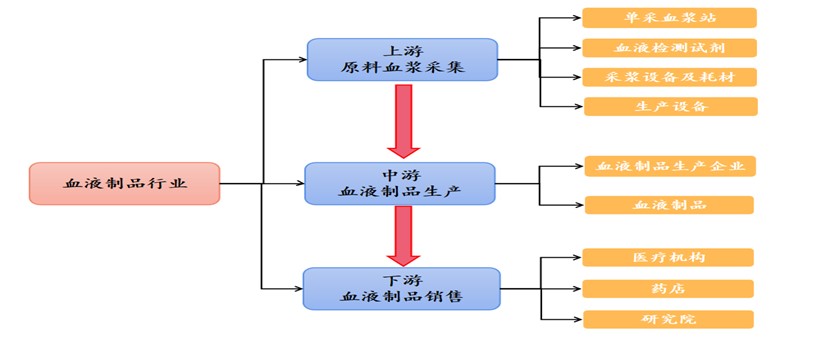

(二)血液制品行业产业链条

血液制品行业产业链条通常主要包括三个部分,上游为血浆采集、中游为血液制品、下游为血液制品需求方,血液制品行业产业链条详见下图:

点击可查看大图

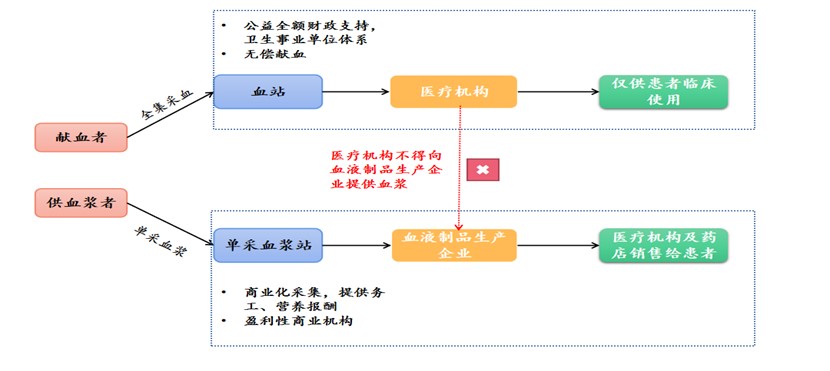

唯需特别注意,依据《血站管理办法》《单采血浆站管理办法》等相关法规,我国血液制品行业实现“双轨制”,即献血、献浆两套体系严格分离,医疗机构输血用血浆与企业生产成分血液制品无交集,血液制品行业“双轨制”详见下图二:

点击可查看大图

四、血液制品行业业务与资质要求

(一)原料血浆采集以及使用

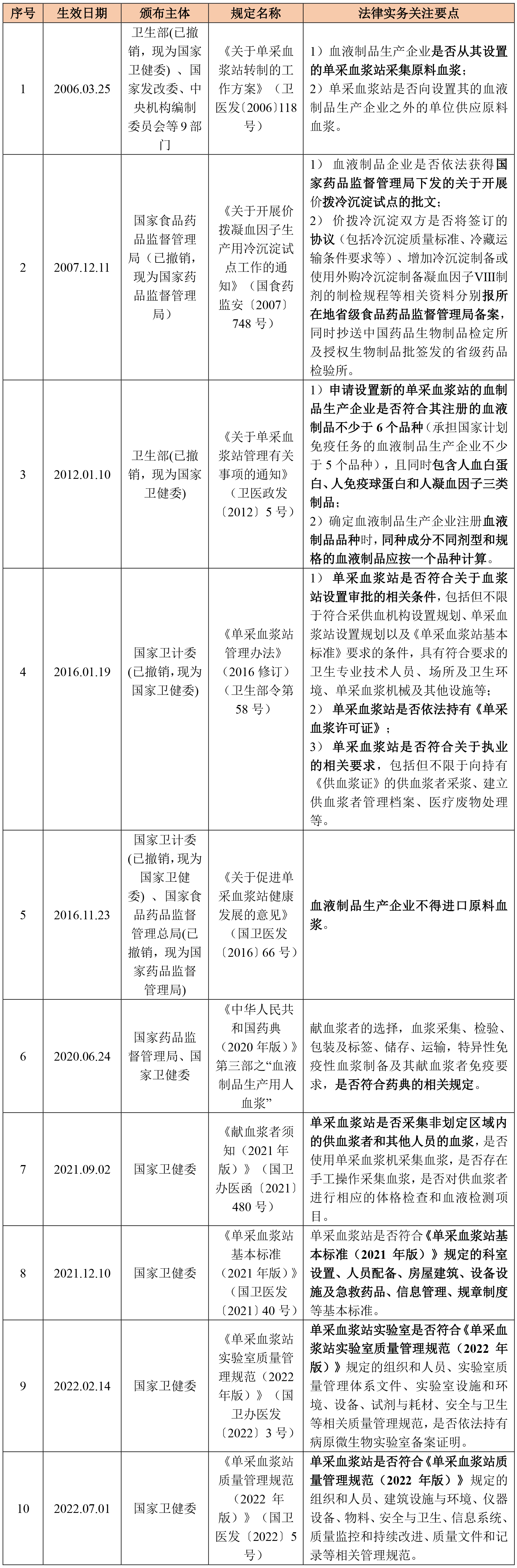

血液制品的原料来源于血液制品生产单位设置的单采血浆站采集的原料血浆。此外,自2007年8月以来,由于原料血浆供应下降等原因,国内凝血因子Ⅷ制剂市场供应紧张。为缓解当前凝血因子Ⅷ制剂市场供应短缺局面,国家食品药品监督管理局(已撤销,现为国家药品监督管理局)决定,在确保安全的前提下,组织开展价拨生产凝血因子Ⅷ制剂半成品—冷沉淀的试点工作,从尚未生产凝血因子Ⅷ制剂的血液制品生产企业调集原料血浆分离出的冷沉淀,集中到具有凝血因子Ⅷ制剂生产批准文号的企业进行凝血因子Ⅷ制剂的生产。关于单采血浆站、原料血浆采集、价拨冷沉淀的主要法律法规以及法律实务关注要点概括如下所示:

点击可查看大图

(二)血液制品生产以及销售

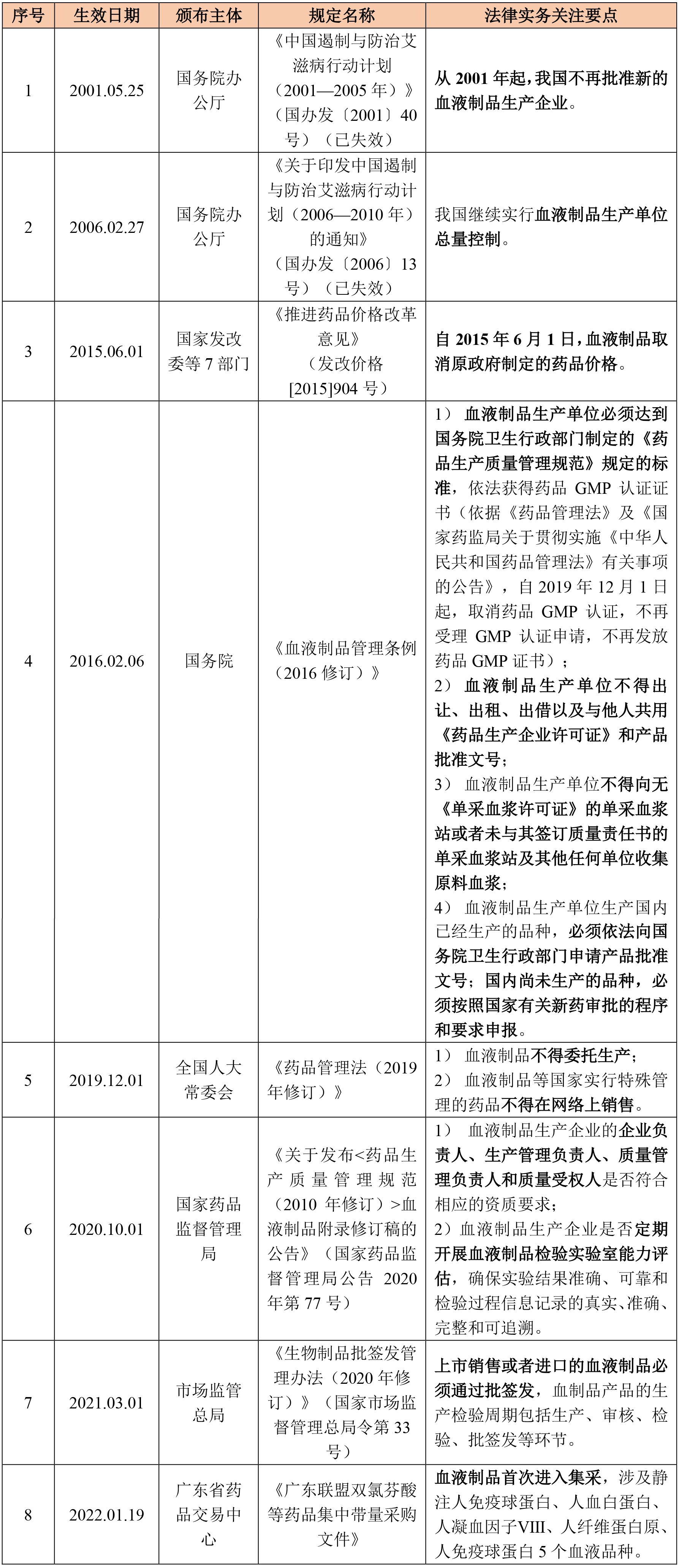

血液制品属于生物制品行业的细分领域,血液制品生产企业生产及销售血液制品不仅需要满足血液制品管理的特殊规定,还需要满足生物制品以及药品管理的一般规定。关于血液制品生产及销售的主要法律法规以及法律实务关注要点如下所示:

点击可查看大图

五、血液制品行业外商投资与进口监管政策

(一)血液制品外商投资政策

我国血液制品外商投资政策经历从限制到放宽的过程。具体而言,1995年至2015年3月期间,国家发展和改革委员会和商务部发布的《外商投资产业指导目录》均明确规定血液制品的生产属限制外商投资的产业,而2015年3月修订的《外商投资产业指导目录》取消了该类外商投资限制并且延续至今。依据现行有效的《鼓励外商投资产业目录》(2020年版)《外商投资准入特别管理措施(负面清单)》(2021年版),血液制品的生产既不属于鼓励外商投资产业目录范围,也不属于外商投资准入的负面清单范围。

目前我国血液制品行业当中,存在外资控股或者参股国内血液制品生产企业,例如澳大利亚血制品巨头杰特贝林(CSL Behring)全资控股武汉中原瑞德生物制品有限责任公司,西班牙血制品巨头基立福(Grifols)参股上海莱士血液制品股份有限公司且作为第一大股东。

(二)血液制品进口监管政策

鉴于血液制品的行业特殊性和安全性要求,我国对于血液制品进口采取严格的监管,目前允许进口的血液制品只有人血白蛋白和重组人凝血因子Ⅷ。关于血液制品的进口监管政策以及法律实务关注要点概括如下所示:

点击可查看大图

根据相关数据统计,就2014年至2022年8月我国血液制品进口情况,血液制品的进口数量在2019年以前呈上升趋势,2019年达到峰值287.87吨后开始逐年下降。从进口金额来看,爱尔兰是我国最主要的血液制品进口来源地,2021年我国从爱尔兰进口血液制品交易金额达42065.71万美元,占2021年我国血液制品进口金额的82.26%。其中,2021年我国血液制品最大需求省份是上海市,上海市的进口金额占到全国的86.38%。[6]

六、 结语

基于血液制品的行业特殊性和极高的安全性要求,我国已经建立起从原料血浆采集到血液制品生产及销售各个环节全链条的监管规则,致力于保障血液制品的质量。特别是伴随着老年化社会的加速到来以及新冠肺炎的持续影响,血液制品的地位和作用将进一步得到提高和发挥。本文在此对血液制品概念以及分类、行业产业链条以及市场发展现状、业务以及资质要求、外商投资与进口监管政策等方面的法律实务关注要点进行分析和总结,以期为血液制品行业法律实务提供些许参考和指引。

[注]