ARTICLES

专业文章

产业投资背景下,境外上市中概股投资机会分析

产业投资背景下,境外上市中概股投资机会分析

一、中美两地近期对中概股公司的监管动态

自2021年以来,受疫情、地缘政治、中美两国监管政策变化的影响,中概股企业股价持续下跌,部分中概股股价较其历史高位下跌超过80%。自2022年3月至2022年8月间,美国证券交易委员会(“SEC”)将150多家中概股企业列入“预摘牌名单”,超过在美上市的中国公司的一半之多。其后,五家中企分别发布公告申请自愿将其美国存托股份从纽交所退市,引发了市场关于中概股公司私有化的大讨论。

中概股近两年的困境一方面源自于2020年5月美国参议院通过的《外国公司问责法案》,该法案要求若外国公司的审计报告由一家外国会计师事务所出具,则美国上市公司会计监督委员会(“PCAOB”)需对该会计事务所的审计底稿进行审查。如果某发行人连续三年未能满足 PCAOB的底稿审计要求,则SEC将禁止该发行人的股票在美国证券市场进行交易。2021年6月,美国参议院又通过了《加速外国公司问责法案》将原本《外国公司问责法案》中的三年缓冲期缩短至两年。为应对PCAOB的跨境底稿审计要求,中国证券监督管理委员会(“证监会”)在2022年4月发布了《关于加强境内企业境外发行证券和上市相关保密和档案管理工作的规定(征求意见稿)》(“《征求意见稿》”)对PCAOB审查中概股公司审计底稿的跨境监管合作提供了制度性的框架,旨在为两国审计底稿跨境监管合作疏通渠道。笔者先前也在一篇名为《境外上市企业如何应对PCAOB跨境合规审查?》的文章中详述了中概股公司提供审计底稿时应注意的事项和合规要求[1]。

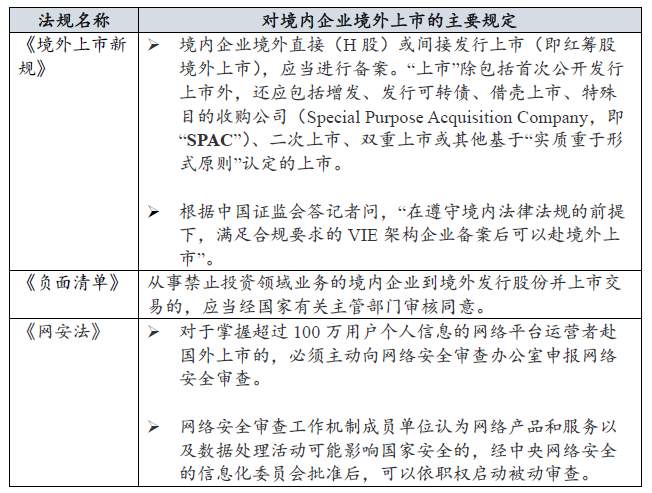

另一方面,中国政府近两年有关中国企业赴境外上市的监管政策对于市场对中概股的预期也产生了一定程度的影响。2021年底到2022年初,中国政府陆续出台一系列规制中国企业境外上市的法规,如《国务院关于境内企业境外发行证券和上市的管理规定(草案征求意见稿)》( “《境外上市管理规定》”)、《境内企业境外发行证券和上市备案管理办法(征求意见稿)》( “《境外上市备案办法》”,与《境外上市管理规定》统称“《境外上市新规》”)、《外商投资准入特别管理措施(负面清单)(2021年版)》(“《负面清单》”)以及经修订的《网络安全审查办法》( “《网安法》”)等,上述法规对于中国企业境外上市也提出了新的监管要求,核心要点如下:

点击可查看大图

上述一系列新规对于境内公司赴境外上市提出了诸多的合规审查要求,审查机关不仅包括证监会,也包括其他相关的国家监管机构,且对于涉及数据处理、网络安全、国家安全等行业的企业审核尤为严格。市场对于上述新规的实施和落地反应也较为明显,自2021年7月中国政府对某互联网出行服务企业实施网络安全审查,包括该企业在内的其他互联网企业股价出现下跌。其后,该企业也启动了美股退市并在港股上市的工作,其他中概股企业等也纷纷回归港股或A股寻求两地或三地上市。

二、中概股企业面临的主要路径选择

鉴于上文第一部分所描述的原因,近两年中概股企业普遍面临估值被低估、融资困难等窘境,部分企业已经积极寻求出路解决困境。笔者观察对于中概股企业来讲,其可考虑的后续路径主要包括以下两种:

1、继续维持美股上市地位,同时寻在香港或A股上市

如上文所述,中概股公司拟维持其美股上市地位的,需满足中美两地的监管要求。从SEC监管角度,中概股公司需要尽快满足PCAOB核查底稿的要求以避免被强制退市的风险。但现实中的困境是上市公司的审计底稿都封存在其审计师处,PCAOB的底稿审计主要通过与各会计事务所配合完成。前文我们提到过,证监会已发布《征求意见稿》拟为PCAOB的跨境底稿审查提供制度性框架,且实践中也屡屡传出消息两国监管机构已经开始合作。然而,《征求意见稿》并未正式生效,中概股公司如何满足美国SEC的监管要求这个方面有一定的不确定性。此外,我们上文介绍的《境外上市新规》及《网安法》中核心要点是对新上市企业的审查,但是对于二次上市或双重上市的企业,在《境外上市新规》发布生效后仍需按照相应的规定进行备案。即使已经上市的中概股企业,如果其业务涉及数据安全或者网络安全,也可能面临网络安全审查机关的主动审查,比如2021年国家相关部门就是依据《网安法》对某互联网出行服务企业主动启动审查,并在2022年审查结束后对其罚款80.26亿元人民币。

在能满足中美两地监管要求的前提下,中概股公司可选择同时在香港和国内两地或三地上市。在香港上市的话,通常可选择二次上市(Secondary Listing)或者双重上市(Dual Primary Listing)。二次上市意味着公司以存托凭证的形式通过国际托管行在美国和香港两地上市相同类型的股票,以实现股份的跨地区和市场流通。因为公司已经在美国上市,那么香港就是第二上市地,一般来说在符合相关条件的前提下公司可被豁免港交所上市的部分条件和要求。与之相反的是,若公司选择双重上市,则需把美国及香港均作为第一上市地。其在香港上市所遵循的规则与在香港首次上市的企业所遵循的规则完全一致。本文对于香港二次上市和双重上市的条件不展开赘述。

2、私有化退市,退市后成为私人公司或重新在香港或A股上市

我们也注意到近两年有部分中概股公司直接选择私有化退市,退市后一部分选择了彻底成为非公众公司,也有部分在准备重新在香港或者在国内上市。

下文将详细论述中概股回归A股的一般路径、其中的投资机会和关注要点。

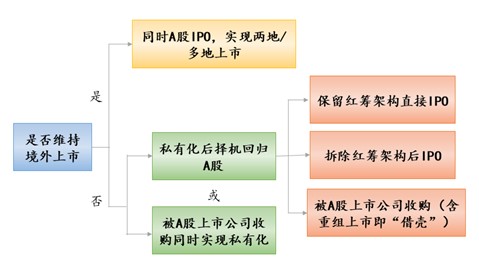

三、回归境内资本市场的主要路径、投资机会及关注要点

中概股企业拟回归境内资本市场,主要可选路径如下图所示:

点击可查看大图

各路径实务案例、条件要求以及投资人关注要点如下:

(一)路径一:维持在境外上市,同时在A股上市[2]

2018年,《国务院办公厅转发证监会关于开展创新企业境内发行股票或存托凭证试点若干意见的通知》(国办发〔2018〕21号,“《通知》”)、《试点创新企业境内发行股票或存托凭证并上市监管工作实施办法》(中国证券监督管理委员会公告〔2018〕13号,“《实施办法》”)发布,随着后续一系列具体政策的出台,红筹企业在境内发行股票或存托凭证(CDR)上市已具备制度基础。

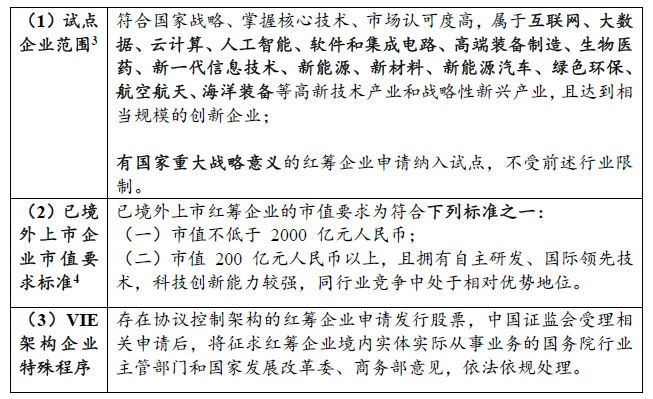

根据《通知》、《实施办法》 及《关于创新试点红筹企业在境内上市相关安排的公告》 (中国证券监督管理委员会公告〔2020〕 26 号)等规定,已在境外上市的红筹企业,符合条件的,可以申请在境内发行股票或存托凭证,相关要求要点如下:

点击可查看大图

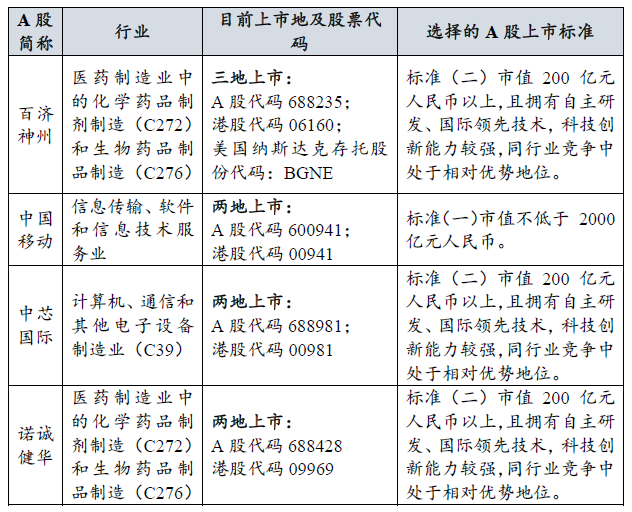

目前,已有多家境外上市红筹企业成功完成在A股同时上市,例如:

点击可查看大图

综上,对于符合试点条件、满足上市标准的境外上市红筹企业,可以考虑维持在境外上市、同时申请在A股上市。

(二)私有化退市,再回A股上市或被并购

1、中概股退市私有化方式

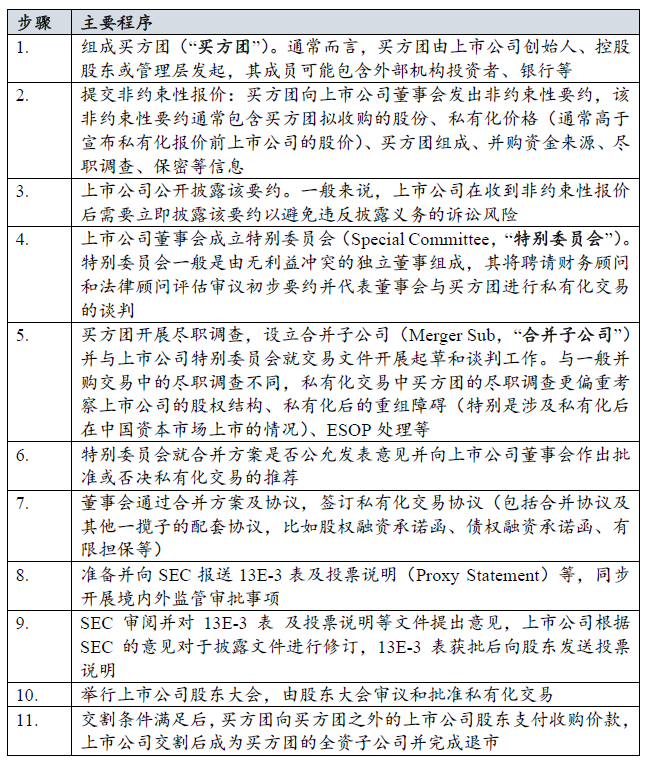

若企业选择不保留美股的上市地位,则会首先通过私有化退市。中概股私有化,一般系指根据美国证券法(Securities Exchange Act of 1934)13e-3规则私有化(Rule 13e-3 Going Private)进行的私有化交易。通常由上市公司的创始人、控股股东或管理层发起,可能联合其他基金、银行、第三方融资机构,通过一个或一系列交易,收购上市公司的全部剩余股份,使上市公司转变为非上市公司的交易。

私有化一般有两种方式:一步式合并(One-step Merger)和两步式合并(Two-step Merger),其中又数一步式合并最为常见和典型。一步式合并中收购方通过与上市公司签署一份合并协议,以合并方式收购目标公司的全部股份。在合并完成后,一般公众股东将收到现金对价,其他实际控制人、投资方等通常会通过上翻来取得收购方设立的并购子公司的股份,从而实现上市公司股份全部被并购子公司持有,在此交易中的主要程序包括:

点击可查看大图

2、后续回A股的主要可选路径

(1)路径二:私有化后在境内上市(IPO)

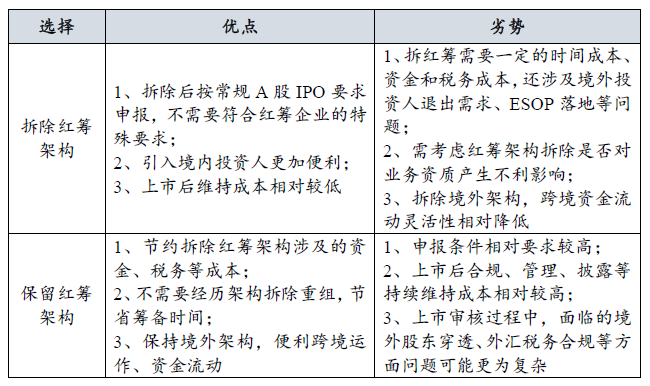

私有化后的企业回归境内资本市场,通常优先考虑自主IPO。对于红筹企业来说,由于规则层面已经具备保留红筹架构申请IPO的条件,因此首先需要明确自身红筹架构是否进行拆除。

① 红筹架构“拆or留”的主要优劣对比

点击可查看大图

② “拆”or“留”的案例、IPO审核关注重点

截至目前,保留红筹架构的未上市企业,主要集中于科创板上市。首家申请于创业板上市的保留红筹架构企业中集天达,目前尚在审核过程中。

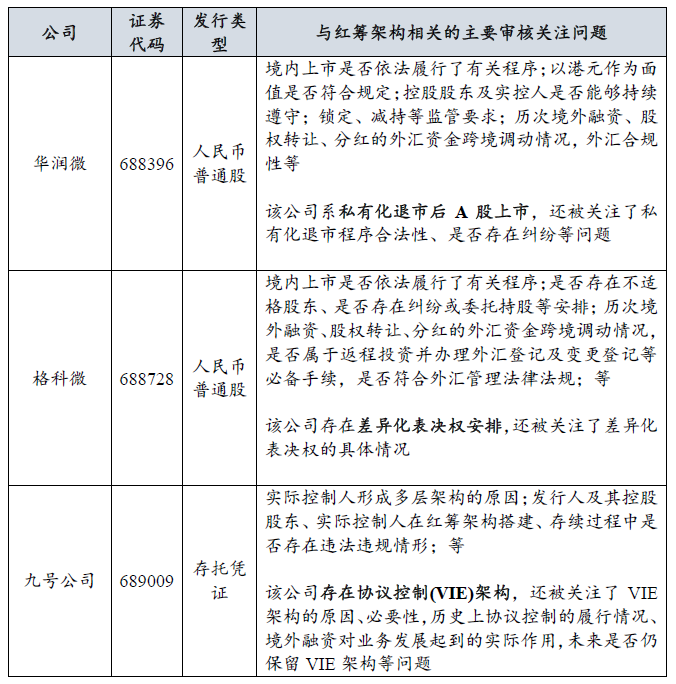

I. 保留红筹架构的已上市案例

点击可查看大图

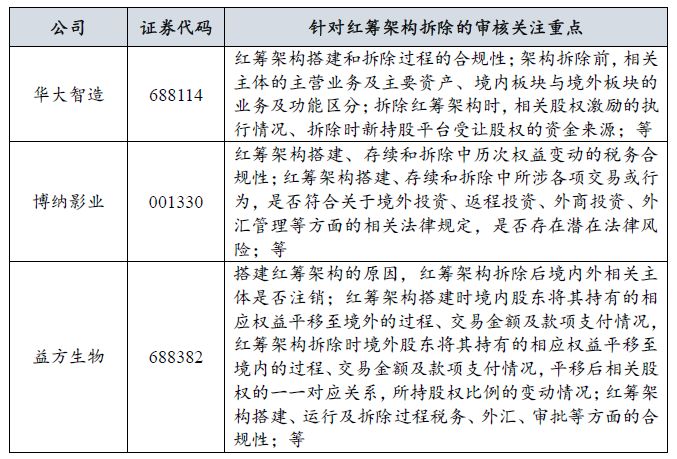

II. 拆除红筹架构的已上市案例

点击可查看大图

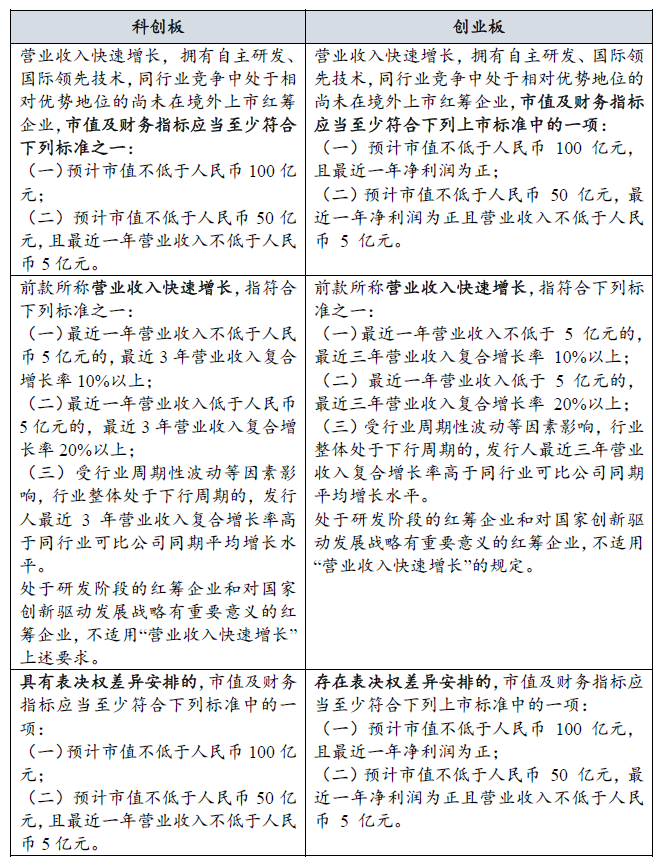

③ 保留红筹架构上市的“申报门槛”

除应符合境内企业IPO的常规条件外,对于未上市红筹企业,科创板及创业板已制定明确的上市标准,如下:

点击可查看大图

(2)路径三:A股上市公司直接收购该境外上市公司、私有化同时并入A股

除自主IPO外,由有意向的A股上市公司直接收购该境外上市公司,实现该公司私有化的同时并入A股上市公司体内,也是一个可考虑的路径。

由于该等路径在交易结构限制、契机选择、收购方资金条件等方面的复杂性,实务中案例较少。主要案例包括:

I. 银润投资(000526.SZ)私有化收购纽交所上市公司学大教育(NYSE:XUE)

该案例是首单A股上市公司直接收购美国上市公司的案例,该次交易的主要进程如下:

1. 2015年4月20日,银润投资发出收购提议,拟以2.2亿美元收购学大教育全部股份,学大教育彼时为纽交所上市公司,存在VIE架构。

2. 2015年7月26日,学大教育宣布与紫光集团支持的银润投资达成3.5亿美元的交易协议。银润投资与学大教育签署《合并协议》、《VIE终止协议》、《支持协议》。

3. 2015年12月,学大教育股东会通过私有化方案。

4. 2016年7月,学大教育所有原股东获得所有现金对价,学大教育私有化退市。

II. 宏川智慧(002930.SZ)私有化收购港股上市公司龙翔集团(00935.HK)

宏川智慧股东大会审议通过了重大资产购买方案等相关议案,同意以现金方式收购龙翔集团全部股份。

该次交易的主要进程如下:

1. 2022年3月4日,宏川智慧股东大会审议通过了重大资产购买方案等相关议案,同意以现金方式收购龙翔集团全部股份。

2. 2022年3月9日,宏川智慧间接子公司宏川香港及龙翔集团向龙翔集团全体股东发出自愿性全面要约收购文件。

3. 2022年8月22日,要约收购完成,宏川香港取得龙翔集团100%股权。

4. 2022年8月23日,龙翔集团撤销香港联交所上市。

(3)路径四:私有化后,被A股上市公司并购(含重组上市)

除上述外,还可选择的路径为私有化退市后,择机寻求被A股已上市公司并购,包括重组上市(即“借壳”)。

私有化后借壳A股上市的案例,较多发生在2018年之前,例如奇虎360(601360)借壳江南嘉捷、分众传媒(002027)借壳七喜股份、巨人网络(002558)借壳世纪游轮等等。2016年左右,由于监管套利、壳资源炒作等市场质疑,红筹回归审核有所收紧,2019年重组办法修订趋严,其后随着注册制的推出和深化、红筹企业IPO渠道愈发通畅,近几年私有化后选择借壳上市或被并购的企业较少。

相对较近的红筹企业重组上市交易,比较有标志性的是“国内首家H股上市公司私有化后回归A股”交易——原香港上市公司罗欣药业(08058.HK)借壳东音股份(002793.SZ),于2020年5月伴随着东音股份正式更名为“罗欣药业”完成收官。

不论是重组上市还是IPO,红筹企业均需要满足IPO的各项实质性条件,但在二者的选择上,还需要结合企业自身情况、需求等多方面因素进行考量,比如:

IPO涉及改制、辅导及审核、发行路演等,时间周期较长,重组上市则周期较短;

IPO融资功能更强,适合有大量资金需求的企业,但IPO筹备费用相对高昂;

借壳涉及到对收购企业的资产和人员进行重整,具有一定的重组整合风险,IPO则不涉及该等问题;等等

鉴于制度基础仍然存在,随着并购重组市场回温,红筹企业以重组上市等形式被A股上市公司并购、登陆境内资本市场,仍是一条值得关注的路径。

(三)投资人参与及关注要点

在红筹企业以上述各种路径回归境内资本市场的过程中,投资人可以在多个环节进行参与,包括但不限于:作为买方团参与私有化竞价、作为新投资人参与红筹架构拆除重组、参与上市前融资等。

从投资人角度,根据参与环节的不同,涉及到的关注要点也各不相同。以下列示投资人较为常见关注的问题,供初步参考:

1、投资主体的选择

红筹企业以回归A股为目标的,因境内资本市场审核对股东(包括境外股东)均有穿透核查及适格性要求,投资人在选择或搭建投资主体时,也需关注最新审核动态对于股东的审核要求,并与被投方良好沟通,降低未来申报或审核过程的不确定性,包括 ①注意私募基金遵守投资前备案要求、②避免身份不适格(例如证监系统离职人员等)主体直接或间接持有权益、③尽量避免复杂权益架构增加穿透核查难度、④尽量避免直接或间接存在“三类股东”;等等。

2、境外投资、资金出境手续

投资人若作为买方团参与私有化竞价、参与保留红筹架构的企业融资等,通常涉及在境外层面参与投资,投资人需要关注自身境外投资架构搭建及资金跨境流转、ODI/QDII等路径选择和手续办理等问题。

3、投资人对标的开展尽职调查的特殊关注点

有意回归境内资本市场的红筹企业,在融资时通常对计划时间内完成上市具有相对明确的预期。因此,在投资人开展尽职调查过程中,除关注标的企业的业务经营、财务、合规等方面的惯常性问题外,通常还需要围绕两个最核心问题,即:上市结果是否可预期、上市时间是否可预期。

尽调时可侧重了解以下方面:

标的企业是否符合拟上市板块的定位、发行条件;就所存在的问题进行规范整改所需的时间周期和预计成本;是否存在可能影响申报时间表的其他事项;

建议对控股股东、实际控制人的情况进行一定程度的扩大尽调:控股股东、实际控制人若存在重大违法、失信、大额负债、重大纠纷等情况,均可能会对企业上市造成不利影响;

评估企业所选择的中介机构执业情况:在目前监管“压实中介机构责任”的监管要求下,中介机构对于企业上市成功的作用愈发重要。如果企业选择的中介机构经验不足、投入不够、执业质量欠佳,亦或者中介机构发生被立案调查导致企业申请材料不被受理、在审项目被中止审核等情况,都可能会对上市的进程甚至最终结果造成实质性不利影响。因此,投资人在尽调过程中,可以同时对企业拟选择的上市中介机构进行一定的评估并视情提供相应的建议。

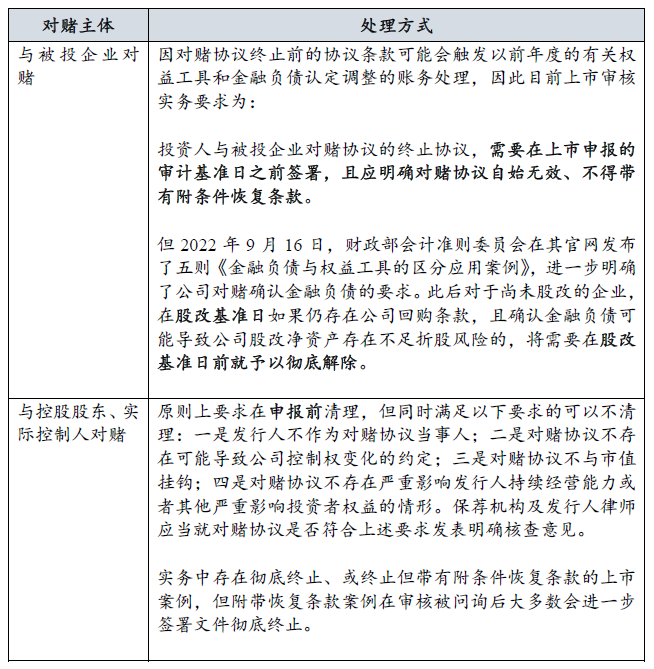

4、与被投企业/实控人对赌条款,在A股IPO时的最新实务要求

红筹企业在上市前融资过程中,通常会与投资人进行上市对赌约定。近几年,对赌协议在境内上市审核和清理要求经历了一系列变化,截至目前,A股IPO最新实务审核要求总结如下表所示:

点击可查看大图

★结语★

综上,中概股在面临目前市场及监管环境下,积极寻求回归港股或A股是未来可预期的趋势。投资人可持续关注中概股公司的动向,在其私有化、回归港股或A股的过程中,寻求适合的投资标的和投资机会切入,或是主导进行资本运作,实现中概股企业的华丽转身。

[注]

相关人员

-

-

殷星

非权益合伙人

北京办公室业务领域: 中国内地资本市场 -

殷星

非权益合伙人

北京办公室

-

-

-

卞嘉虹

非权益合伙人

北京办公室业务领域: 中国内地资本市场,私募股权和投资基金,投资并购和公司治理 -

卞嘉虹

非权益合伙人

北京办公室

-