ARTICLES

专业文章

拟IPO企业控股子公司少数股东审核关注要点

拟IPO企业控股子公司少数股东审核关注要点

拟IPO企业出于商业安排,会通过与不属于关联方的“少数股东”设立子公司的方式拓展当地业务。本文从关注其商业合理性,少数股东与拟IPO企业及其控股股东等关联方及拟IPO企业主要客户、供应商间是否存在利益输送,拟IPO企业实际经营对“少数股东”是否形成依赖等方面分析,以供有类似安排的拟IPO企业参考。

一、概述

为了拓展业务,推广产品和服务,充分利用项目所在地的区位、人才、政策和经济等优势,拟IPO企业会通过与其他主体共同设立公司并由拟IPO企业控股(即成为拟IPO企业控股子公司)的方式开展业务。一般而言,控股子公司由拟IPO企业和其他股东共同持股,其他股东在法律上属于控股子公司的“少数股东”(以下简称“少数股东”)。实务中,控股子公司的少数股东往往在拟IPO企业所处行业或项目当地具有一定的技术能力、管理经验、业务经验或业务资源。

本文通过梳理近期IPO相关实务案例,总结和分析了审核机构对拟IPO企业控股子公司少数股东的审核关注要点,并就拟IPO企业引入控股子公司少数股东应当注意的事项提出建议以资参考。

二、对于控股子公司少数股东为关联方的审核关注要点

当前法律法规未对拟IPO企业控股子公司少数股东的核查要求作出明确规定,仅对少数股东为发行人关联方的情形明确了核查要求,具体如下:

《监管规则适用指引——发行类第4号》(以下简称《发行类第4号》)之“4-15 发行人与关联方共同投资”明确对于发行人如存在与其控股股东、实际控制人、董事、监事、高级管理人员及其亲属直接或者间接共同设立公司情形,发行人及中介机构应主要披露及核查以下事项:(1)发行人应当披露相关公司的基本情况,包括但不限于公司名称、成立时间、注册资本、住所、经营范围、股权结构、最近一年又一期主要财务数据及简要历史沿革。(2)中介机构应当核查发行人与上述主体共同设立公司的背景、原因和必要性,说明发行人出资是否合法合规、出资价格是否公允。(3)如发行人与共同设立的公司存在业务或资金往来的,还应当披露相关交易的交易内容、交易金额、交易背景以及相关交易与发行人主营业务之间的关系。中介机构应当核查相关交易的真实性、合法性、必要性、合理性及公允性,是否存在损害发行人利益的行为。(4)如公司共同投资方为董事、高级管理人员及其近亲属,中介机构应核查说明公司是否符合《公司法》相关规定,即董事、高级管理人员未经股东会或者股东大会同意,不得利用职务便利为自己或者他人谋取属于公司的商业机会,自营或者为他人经营与所任职公司同类的业务。

《保荐人尽职调查工作准则(2022)》(中国证券监督管理委员会公告〔2022〕36号)第七十条“关联方及关联交易情况”的第三款第十三项也要求IPO保荐机构“核查重要子公司少数股东与发行人是否存在其他利益关系”。

对于少数股东为发行人关联方(即关联方共同投资)的情形,上述法规已有明确规定,且实践中有相当数量的案例可供参考,本文不再详细讨论,本文主要对控股子公司少数股东为非关联方时的审核关注要点进行讨论和分析。

三、对于控股子公司少数股东为非关联方的审核关注要点

除了对少数股东为发行人关联方(即关联方共同投资)的情形有专门核查要求以外,实务中,审核机构也会对非关联方的控股子公司少数股东予以关注。

审核机构主要关注包括不限于以下方面:(1)引入控股子公司少数股东的背景、原因或商业合理性;(2)控股子公司少数股东与发行人及其控股股东、实际控制人、董监高、关键岗位人员,发行人主要客户、供应商之间,是否存在利益输送;(3)发行人实际经营是否对控股子公司少数股东形成依赖等。

(一)引入控股子公司少数股东的背景、原因或商业合理性

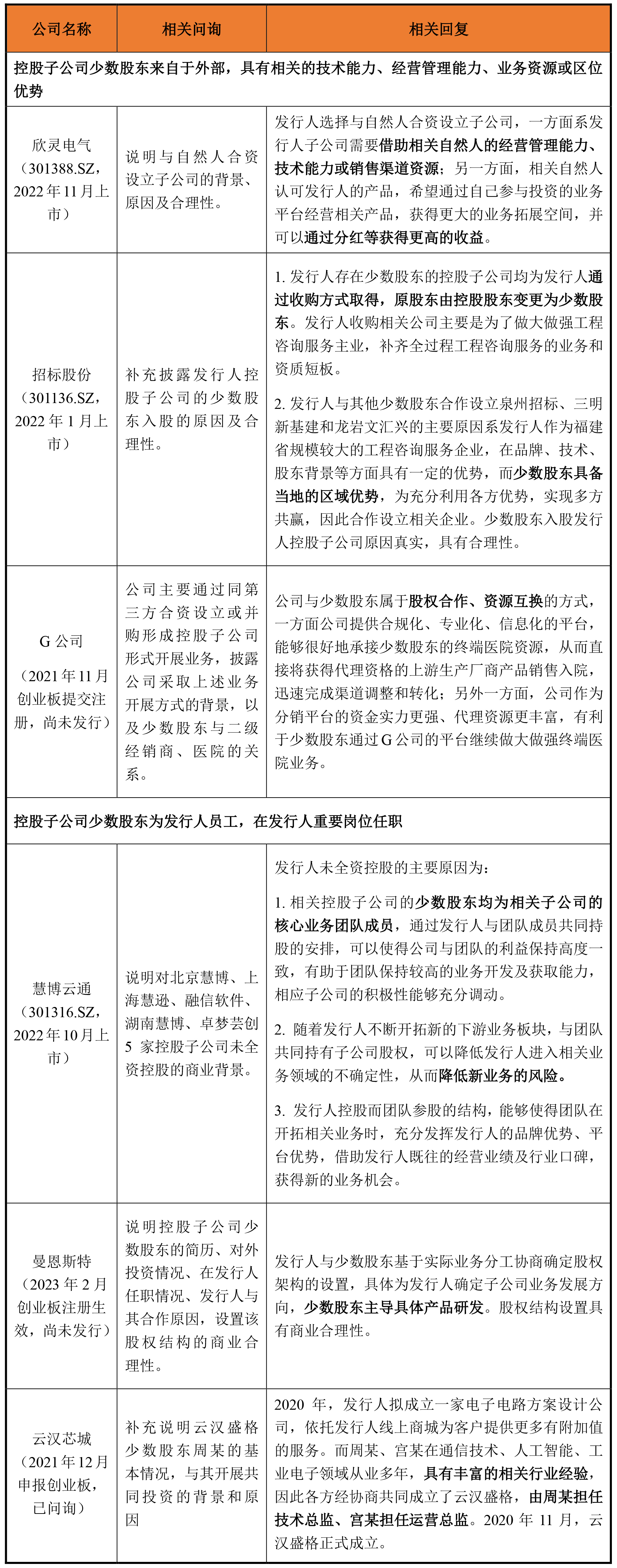

1. 相关案例

点击可查看大图

2. 小结及建议

上述案例中,控股子公司少数股东主要包括两类,一类是来自于发行人体系之外的人员或组织;一类是发行人的员工,以核心业务团队或技术团队人员为主。

从发行人角度而言,引入少数股东是希望通过以股权合作的方式实现资源优势共享,维系和拓展公司业务。其中,对于外部人员或外部组织,引入该等人员或组织往往是为了借助少数股东专业技术、业务资源、区位优势,以提高技术和业务水平、整合资源,从而开拓业务、扩大市场份额;而对于内部人员譬如核心业务团队或技术团队人员,引入该等人员主要是因为相关人员具有一定的技术能力、管理经验等相关业务经验,引入该等人员可以调动其工作积极性、实现对员工的激励,让该等人员与发行人的发展需求和发展利益长期绑定。

从少数股东的角度而言,与发行人合资设立公司的出发点主要在于其认可企业的产品或服务,希望获得更大业务空间,可以通过分红获得收益。在此种合作模式下,企业与少数股东共享收益,共担风险,共同为企业的经营发展争取更大提升空间。

综上,对于拟上市企业,从商业合理性角度考虑,在引入控股子公司少数股东的过程中,应侧重于借助少数股东的技术能力、业务经验或渠道资源。该等人员或组织除了需具备一般的股东资格的要求,还需要具有与发行人主营业务或未来发展规划相关领域的技术优势、管理优势或资源优势。

(二)控股子公司少数股东与发行人及其控股股东、实际控制人、董监高、关键岗位人员,发行人主要客户、供应商之间,是否存在利益输送

1. 相关案例

点击可查看大图

2. 小结及建议

对于与控股子公司少数股东相关的利益输送问题,监管机构主要关注:是否与发行人及发行人下属子公司存在资金或业务往来、关联关系或利益输送,是否与发行人的客户或供应商存在资金或业务往来、关联关系或利益输送。

对于控股子公司少数股东与发行人及其下属子公司之间的资金或业务往来,其中,非交易类的资金往来,例如按出资比例为控股子公司提供担保或资金支持,或是与领取控股子公司分红、薪资等相关的资金往来,如果是出于正常的公司经营需要,往往不会引起监管机构的质疑。而交易类的资金往来,例如与少数股东主营业务相关的采购或销售且交易价格公允、交易规模合理,在主动披露,阐明商业背景后,也能够被监管机构认可。对于交易类的资金往来,我们建议比照客户、供应商入股的情形履行核查程序。

对于控股子公司少数股东与发行人客户或供应商之间的资金或业务往来,前文中已讨论了少数股东自身作为发行人客户、供应商的情形。若少数股东还与发行人其他客户、供应商之间存在资金或业务往来,我们建议了解相关背景,履行核查程序,避免出现通过此类资金或业务往来向发行人输送利益,或损害发行人利益的情况。

综上,对于拟IPO企业而言,控股子公司少数股东与拟IPO企业及其控股股东、实际控制人、董监高、关键岗位人员,发行人主要客户、供应商之间存在资金或业务往来、关联关系,非为法律禁止,但是要具有合理性。相关资金或业务往来要与发行人或者其他交易主体的日常业务经营相关,且定价公允,交易金额比例占总体交易金额的比例需要保持在合理水平。

(三)发行人实际经营是否对控股子公司少数股东存在依赖

1. 相关案例

点击可查看大图

2. 小结及建议

实务中,如果发行人与控股子公司少数股东存在采购、销售交易或技术合作等业务往来或合作关系,审核机构会对发行人实际经营是否会对少数股东形成依赖,是否能够对控股子公司形成有效管理和控制予以重点关注。

上述案例中,虽然不乏发行人与控股子公司少数股东存在采购或销售交易的情况,或发行人与控股子公司少数股东存在技术合作的情况,但发行人往往具有自己独立的采购、销售和研发体系并能够对控股子公司实施有效控制,控股子公司可以依靠自身独立开展业务,而无需依赖少数股东开展业务。

为了保持自身的独立性、实施对控股子公司的有效控制、避免对少数股东形成依赖,拟IPO企业及其控股子公司应建立独立的采购体系、销售体系和研发体系,具体如下:

(1)在采购、销售方面,相关业务应基于正常需要即与发行人的日常生产经营活动相关,定价公允,交易价格与其他客户、供应商相比不存在显著差异,不存在共享销售或采购渠道的情况,在原材料及设备供应、业务开拓、订单获取方面不依赖于少数股东;此外,发行人业务资源应基于发行人自身技术能力、业务经营、行业积累获取,而非依赖于少数股东获取。

(2)在研发方面,应建立独立的研发部门或团队,依靠自身研发团队完成产品设计和开发。

(3)在对控股子公司的管理方面,应制定和实施有效的子公司管理制度,从子公司股权与组织架构、董事会决策、研发与生产、采购与销售、人事与薪酬、财务与审计、信息技术等多个维度对控股子公司形成有效的控制和管理。

(4)此外,发行人还应处理好与控股子公司少数股东的合作关系,保持有效的公司治理机制和沟通机制,若少数股东就合作事项与发行人、控股子公司发生纠纷,也有可能引起监管机构的关注。

四、总结

对于控股子公司少数股东,审核机构较为关注少数股东的基本情况、原因及商业合理性,控股子公司少数股东与发行人及其控股股东、实际控制人、董监高、客户或供应商是否存在资金或业务往来、是否存在利益输送,发行人经营发展是否对控股子公司少数股东形成依赖。如拟IPO企业需通过与其他主体共同投资设立子公司开展业务,我们建议围绕上述审核关注要点,重点关注如下几个方面,以期更为符合注册制下IPO审核要求:

-

对控股子公司少数股东进行充分的背景调查。对于自然人,需充分核查履职经历和投资经历;对于法人,需充分核查历史沿革、工商信息、对外投资等法人股东基本情况。

-

引入控股子公司少数股东应具有合理的商业考量。一般而言,少数股东需具备与拟IPO企业经营发展相关的技术能力或资源、业务经验或资源、区位优势;如控股子公司少数股东为拟IPO企业员工,一般以核心业务团队或技术团队人员为主,引入该等人员系有利于对员工的长期激励。

-

如控股子公司少数股东与拟IPO企业控股股东、实际控制人、董监高、客户或供应商存在资金或业务往来、关联关系的,应对该等情形进行充分披露。相关资金或业务往来应与交易主体的经营发展相关,交易价格参照市场确定,且交易金额的比例占总体交易金额的比例不宜过高。

-

控股子公司应保持自身采购、销售和研发的独立性,如与其少数股东存在采购、销售等交易,或存在研发合作的,相关交易价格应公允。拟IPO企业自身应建立健全的内控制度,对控股子公司进行有效控制,防范控股子公司少数股东因合资事宜与拟IPO企业、拟IPO企业控股子公司发生纠纷。