ARTICLES

专业文章

风险投资中外债交易的可行性和境内监管

风险投资中外债交易的可行性和境内监管

风险投资以股权投资为主,而债权投资也是一种补充形式,常见情形包括股权投资交割前提供一笔交割时转换成股权的借款,以推进交易并平衡股权投资的不确定性风险,或者在公司需要资金但不启动股权融资时向公司提供一笔借款,以在不稀释股权的同时推进公司业务发展。

在中国,跨境资本流动受到相关外汇监管。在设计风险投资交易架构时,除通常涉及的资本金结汇、返程投资问题外,如涉及跨境借款,还应考虑其在中国外债监管体系中的可行性及相关规则要求。特别是,随着2023年国家发展改革委员会(“发改委”)颁布的56号文[1]首次明确将红筹和VIE架构纳入外债监管,风险投资中更加需要注意外债方面的监管。本文将在风险投资语境中,对外债交易的可行性和境内监管规则进行简要介绍。

1. 我国的外债监管体系

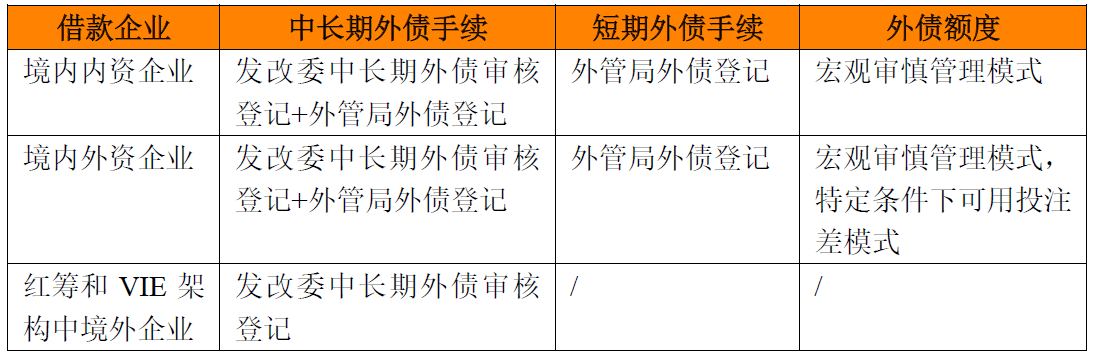

在2016年之前,我国对内资企业和外资企业的外债实施双轨监管,外资企业可在投资总额与注册资本差额范围(“投注差”)内自行借外债,虽然根据发改委2015年9月颁布的2044号文[2],外资企业中长期外债需要办理发改委的中长期外债登记,但实操中对于外资企业未严格执行该监管。内资企业借外债则需获得发改委对中长期外债(1年期以上)的审批或外汇管理部门(“外管部门”)对于短期外债(1年期及以下)的额度核定,实操中获得审批和结汇亦会存在障碍。

随着2016年我国开始实施全口径跨境融资宏观审慎管理(“宏观审慎管理模式”)和资本项目意愿结汇,目前受限于国家动态的宏观审慎调节参数,外资企业和内资企业均可以在净资产相关倍数范围内借外债[3],并进行意愿结汇。对于外债办理手续,目前我国存在外管部门和发改委的双头监管,无论内外资企业,对于中长期外债(1年期以上),均须先办理完成发改委的中长期外债审核登记,再办理外管部门的外债登记手续;对于短期外债(1年期及以下),则可直接在外管部门办理外债登记。

需要注意的是,对于上述中长期外债手续,从发改委规章要求上,内外资企业均应凭发改委审核登记后出具的《审核登记证明》办理外管部门手续。实操中,很多地方外管部门并不以完成发改委登记作为办理外债登记的前提条件,并会根据宏观审慎管理模式或投注差模式直接确定外债登记额度。考虑到发改委56号文较原2044号文进一步强化了监管力度,特别是创业企业未来IPO时面临外汇方面合规审查,企业仍应从合规性上重视发改委中长期外债登记。

2. 境内融资架构下的外债

境内融资架构下,融资主体为境内注册企业,若接受境外投资人的借款,则构成境内企业的一笔外债。目前宏观审慎管理模式下,内外资企业可在净资产倍数范围内举借外债并结汇使用,但需要考虑如下问题:

(1)企业的净资产规模和成立时间

宏观审慎管理模式下,外债额度与净资产挂钩,而创业企业很难有较高的净资产,从而影响其外债额度。另外,因宏观审慎管理模式下办理外债登记需要提供企业年度审计报告,成立不足一年的企业举借外债也会存在障碍,需要与当地外管部门沟通能否使用季度审计报告。

(2)外资企业是否可沿用投注差模式

对于外资企业,如宏观审慎管理模式下外债额度有限,也可考虑投注差模式的可行性。根据中国人民银行2017年发布的9号文[4],外资企业在一年过渡期内可选择两种模式之一借外债,过渡期结束后由监管部门评估确定监管模式。实操中,直至2020年该过渡期政策仍在延用,如果外资企业过去未曾根据宏观审慎管理模式举借外债,则外管部门仍允许外资企业选择投注差模式借外债。

但《外商投资法》于2020年1月1日开始实施后,虽然有关投注差的法规文件仍未被废止,投注差内可进行外债融资的规定也未明确被新的外商投资法律体系所沿用,因而对于2020年及以后成立的外资企业,在外管部门看来,以投注差模式认定外债额度缺乏足够的法律依据。

目前监管实践中,对于2020年前成立的外资企业,各地外管部门仍允许外资企业选择投注差模式(前提是未曾以宏观审慎管理模式举借外债)。对于2020年及以后成立的外资企业,部分外管部门为了企业融资便利性考虑,也允许使用投注差模式,但可能需要提供相关文件以证明企业登记备案过投注差(例如商务部门出具盖章文件确认信息报告中体现了投注差,以及部分外管部门还需要工商部门的盖章查询单中体现投注差)。

3. 境外融资架构下的外债

在红筹和VIE架构下,融资主体为境外注册离岸公司,主要运营主体为境内公司。若境外公司在境外接受借款,是否构成中国监管体系中的外债?对于这个问题,可以分为中长期外债和短期外债来探讨。

(1)中长期外债

发改委于2023年颁布的56号文首次明确将红筹和VIE架构下境内企业间接借外债纳入了中长期外债的监管,即主要经营活动在境内的企业,以注册在境外的企业的名义在境外借款,但基于境内企业权益,则应履行发改委的中长期外债审核登记手续。从发改委的监管逻辑来看,该笔借款虽然发生在境外,但实质为境内企业举借使用,因此属于境内企业的间接外债。

因此,在境外融资架构下,若境外企业需要举借1年以上的中长期境外借款,需要相应办理发改委的中长期外债登记手续。

(2)短期外债

对于短期外债,其适用相关法规并没有明确将红筹和VIE架构下境内企业间接借外债明确纳入监管。

从实操角度,是否进行外债登记手续并不影响该笔借款在境外的使用;如需在境内使用,则可通过外商直接投资外汇登记,将其合法结汇至境内公司使用。根据我们与北京和深圳外管部门的沟通,目前外管部门仅以借款企业的注册地来判断该笔借款是否构成外债。也就是说,如借款发生在境外,只要该笔资金在转移至境内使用时办理了外商直接投资外汇登记,则外管部门则认为该笔资金已合法履行了外汇登记手续,无需在借款发生时办理外债登记。

因此,目前境外融资架构中的短期境外借款,无需履行发改委和外管部门的外债登记手续。但从外汇监管考虑,结合新出台的56号文的监管逻辑,不排除未来外管部门将其纳入监管的可能。为避免外债监管的合规瑕疵,红筹和VIE架构的企业在进行境外短期借款时,可进一步实名与外管部门进行咨询核实。

4. 结语

根据上述讨论,目前各类型企业的外债监管可以总结如下:

点击可查看大图

在风险投资中,如涉及跨境借款安排,包括境外融资架构中境外层面的借款,各方应提前从是否构成外债、外债额度、办理程序等多方面进行论证,以确保交易的顺利完成。我们也将持续关注中国外债监管,与市场参与者进一步探讨相关问题。

[注]