ARTICLES

专业文章

国资委强监管背景下循环融资贸易的识别认定及诉讼风险防控

国资委强监管背景下循环融资贸易的识别认定及诉讼风险防控

2023年4月17日,国务院国有资产监督管理委员会(下称“国资委”)出台《关于做好2023年中央企业违规经营投资责任追究工作的通知》(国资厅发监责〔2023〕10号,下称“《通知》”),明确循环融资贸易等融资性贸易是国有企业违规经营中的“牛皮癣问题”,再次提出严厉查办的要求。自2012年融资性贸易首次出现在国资委出台的《关于加强中央企业资金管理有关事项的补充通知》之中,到《通知》明确对融资性贸易“零容忍”,国资委对循环融资贸易等融资性贸易的监管态度历经了从加强管理、适度压缩规模,到严防严禁、零容忍的趋严转变,监管口径不断收紧。我们对国资委等监管机构的监管要求演变进行了梳理:

点击可查看大图

循环融资贸易作为融资性贸易中最为多发也最为典型的类型,牵涉主体广泛、交易环节繁多、交易事实隐蔽性强、法律关系复杂,所涉风险也相对较大。结合《通知》要求,本文将重点探析如何识别循环融资贸易、循环融资贸易将引发哪些责任,并为国有企业及其经营管理人员提供诉讼风险防控建议。

一、循环融资贸易的识别

根据《关于进一步排查中央企业融资性贸易业务风险的通知》(国资财管〔2017〕652号),循环融资贸易等融资性贸易业务是以贸易业务为名,实为出借资金、无商业实质的违规业务。[1]《通知》进一步列明融资性贸易“空转”“走单”的虚假业务特征。实践中,循环融资贸易的交易模式特征通常称为“走单,走票,不走货”。循环融资贸易的交易模式中往往涉及三种身份的主体,即出借方、通道方、借款方。多个交易主体两两签订内容几乎一致的买卖合同,整体在合同上形成闭合循环的货物流转与资金流转。

虽然近年来,循环融资贸易的交易模式日趋隐蔽复杂,但根据《最高人民法院第二巡回法庭2020年第26次法官会议纪要》,究其本质,循环融资贸易往往存在以下核心特征:(1)整个交易链条是由三方或以上主体形成的闭环;(2)整个交易过程中并无真实货物的流转,或贸易标的由主导方实质控制;(3)某一方交易主体(通常是借款方)存在“高买低卖”的明显有违商业逻辑的行为,出借方和通道方不承担货物风险;(4)虚构贸易,各方真实意思表示为借贷。实践中,法院会结合具体案情综合判断案涉交易是否属于借贷关系。

国有企业由于资金实力雄厚,大多是作为出借方或通道方角色出现在循环融资贸易中。由于循环融资贸易中没有货物的实际流转,导致国有企业在支出资金的同时并未获得货权,如果借款方经营状况恶化导致无法承担还款义务,最终将会导致国有企业直接承担经济损失,背负不良债权。

二、循环融资贸易的责任承担

分析循环融资贸易中责任承担的前提是,确认循环融资贸易所涉合同的效力。在《全国法院民商事审判工作会议纪要》(法〔2019〕254号)强调“通过穿透式审判思维,查明当事人的真实意思,探求真实法律关系”的背景下,司法实践一般会对循环融资贸易所涉合同进行实质审查,揭开表面合同,探究当事人隐藏的真实意思。自最高人民法院(2015)民提字第74号公报案例发布以来,司法裁判的主流观点为,一旦查明当事人虽表面签署买卖合同,但隐藏的真实意思是借贷,依据我国《民法典》第一百四十六条通谋虚伪意思表示无效的规定,循环融资贸易中的买卖合同将被认定无效;如果基于真实意思形成的借贷法律关系不存在法定无效情形,那么司法裁判原则上会认定循环融资贸易下隐藏的真实借贷行为有效。目前司法实践的难点在于如何确定各方需承担的民事责任,这需要先后厘清两个问题:(1)确定各方在循环融资贸易中的地位和角色;(2)根据各方的角色和行为确定责任承担。

(一)确定地位和角色

如上文所述,循环融资贸易中一般涉及出借方、通道方、借款方三种角色,往往由出借方或者借款方主导构建整个循环融资贸易,通道方在其中仅是“过票、走账”的通道,收取一定的手续费,并不实际承担责任。但在我们处理的一些案件中,也存在通道方基于对出借方的信任而先行垫资给借款方的情况。在这种模式下,通道方的先行垫资一般不采取立即付款的方式,而是通过承兑汇票、设置账期等方式,将各方结算资金的时间设定在同一时间。或者,在某些出借方主导的案件中,通道方向借款方实际支付资金的时间会略早于其收到出借方资金的时间。由于循环融资贸易中主导方的不同,各方的谈判地位不同,主导一方会利用优势地位尽量降低自身风险,交易结构设计也趋于隐蔽和复杂,出借方、通道方、借款方的身份界限不再非常清晰。如果进入诉讼程序,各方都可能主张自己仅仅扮演通道角色,不承担责任或者仅承担较小责任。

在此情况下,法院可能考量以下因素厘定各方的角色:(1)根据案件事实分析循环融资贸易的主导方和资金的实际出借方。例如,在某些案件中,某一方掌握循环融资贸易所涉全部合同和单据,或者在合同中使用“我公司”“本公司”的称谓。(2)考量借款方在案件中的陈述,其是否对融资事实、实际资金出借方进行说明。(3)根据案件是否已有刑事判决或者其他民事判决对某一方存在经常性循环融资贸易的事实或者资金出借的事实进行认定。

(二)确定责任承担

1. 借款方向出借方承担还款责任

循环融资贸易中的借款人往往资金实力不足或者存在紧急的资金需求,引发纠纷的原因也大多是借款方无力偿还资金。纠纷产生后,出借方一般会基于借款方和通道方的财产情况选择具备偿债能力的一方作为被告起诉,要求承担交付货物或返还货款等责任。当出借方仅依据与借款方的合同起诉时,如果双方没有提交有关循环融资贸易的证据,裁判机构无法查明循环融资贸易的全部事实,可能直接基于双方之间的合同判定责任。

2. 通道方就借款方不能清偿部分承担一定比例的补充责任

当出借方起诉通道方时,通道方为避免承担买卖合同下的责任,一般会选择揭露整个循环融资贸易的事实,如果法院认为所涉交易为循环融资贸易,往往会释明要求追加借款方,此时需要确定各方的责任承担。

对于通道方应承担何种责任,司法实践主流观点认为,如果通道方在不知情的情况下参与循环融资贸易,不存在过错,通道方并非借款主体,不应承担还款责任;如果通道方存在过错,通道方可能根据其过错程度,就借款方不能清偿的部分向出借方承担一定的补充责任。

司法裁判中会综合考量以下因素对通道方的过错进行认定:(1)参与非法融资活动中的动机(主观上是否存在帮助借贷交易双方规避禁止性或限制性规定以获取不正当利益的过错);(2)在整个循环融资贸易中的主导性/参与程度(结合循环融资贸易发起环节、实施环节中各方的沟通情况、履行情况等因素,判断通道方是否促使了交易的发生、资金的顺利出借);(3)获益情况;(4)通道方和出借方之间是否就履约风险存在特别约定等。例如,在北京市高级人民法院(2022)京民申605号案例中,法院认为“本案中,《钢材采购合同》名为买卖实为借贷,广州诚通公司等为掩饰借贷双方之间的借款关系,提供转贷通道并从中牟利,故广州诚通公司等对案涉融资借款合同无效均存在一定过错,二审法院据此酌定其对于合慧伟业公司不能清偿的债务部分(在400万元范围内)承担四分之一的赔偿责任,并无不当。”

值得关注的是,如果通道方并非单纯扮演资金通道的角色,而是明知其所参与的循环融资贸易违反相关法律规定,却仍然参与其中并获取利益;或通道方在循环融资贸易中具有一定主导性,深度参与和设计了整个贸易性融资的交易设计,则通道方可能被法院认定对于出借方的资金损失存在更高的过错责任。例如,在浙江省高级人民法院(2019)浙民终167号案例中,法院认定“浙商控股(出借方)、京城物流(通道方)均明知‘名为买卖、实为融资’的非法性,仍参与并相互配合,各有利益所在,均存在过错,综合考量浙商控股和京城物流参与非法融资活动中的动机、主导性、利益获取、内贸代理协议中清算条款的约定等因素,酌定浙商控股和京城物流对沈阳东方和辽宁东钢不能返还借款而给浙商控股造成的损失承担同等责任……酌定京城物流对浙商控股案涉融资款5.32亿元中不能受偿的损失部分的二分之一承担赔偿责任”。

三、国有企业及其经营管理人员风险

如上文所述,国有企业在循环融资贸易中一般作为出借方或者通道方参与交易。在强监管的背景下,国有企业开展循环融资贸易,企业可能面临国有资产损失的风险,企业具体经办管理人员亦将面临诸多法律风险。

(一)国有企业风险

国有资产损失风险。如果国有企业在循环融资贸易中是出借资金一方,一旦借款方无力还款,将产生国有资产损失的风险。即使国有企业起诉通道方,通道方亦不会承担全部责任,无法完全弥补国有资产的损失。如果国有企业是通道方,则需要依据国有企业参与循环融资贸易的具体事实判断是否可能承担补充责任,一旦国有企业被认定存在过错,也将遭受相应损失。

税务风险。由于循环融资贸易中并无真实货物往来,国有企业向下游企业开具的增值税发票可能涉嫌“三流”(业务、票据、资金)不一致,存在被税务机关认定为虚开增值税发票,进而遭受行政处罚[2]的风险,情节严重的还可能涉嫌触犯《刑法》[3],构成虚开增值税专用发票罪等经济犯罪。

刑事风险。国有企业参与循环融资贸易各环节产生的单据与流水有可能被用以优化报表、虚增业务收入,如果国有企业在向银行进行融资贷款时,借循环融资贸易项中的资金流水证明企业偿债能力,且向银行隐瞒循环融资贸易的事实,导致银行产生认识错误并发放贷款,企业还可能涉嫌构成《刑法》第一百七十五条规定的骗取贷款、金融票证罪[4]。

企业声誉风险。根据我们处理多起循环融资贸易纠纷的经验,循环融资贸易往往涉及多家国有企业或者多笔大额资金,一旦借款方无力偿还将引发一连串的纠纷,牵涉甚广,极易产生社会舆论的负面评价。如果涉及国有企业的重大经营性风险或大额资金损失,国有企业的信用等级也可能大幅度降低。

(二)国有企业经营管理人员风险

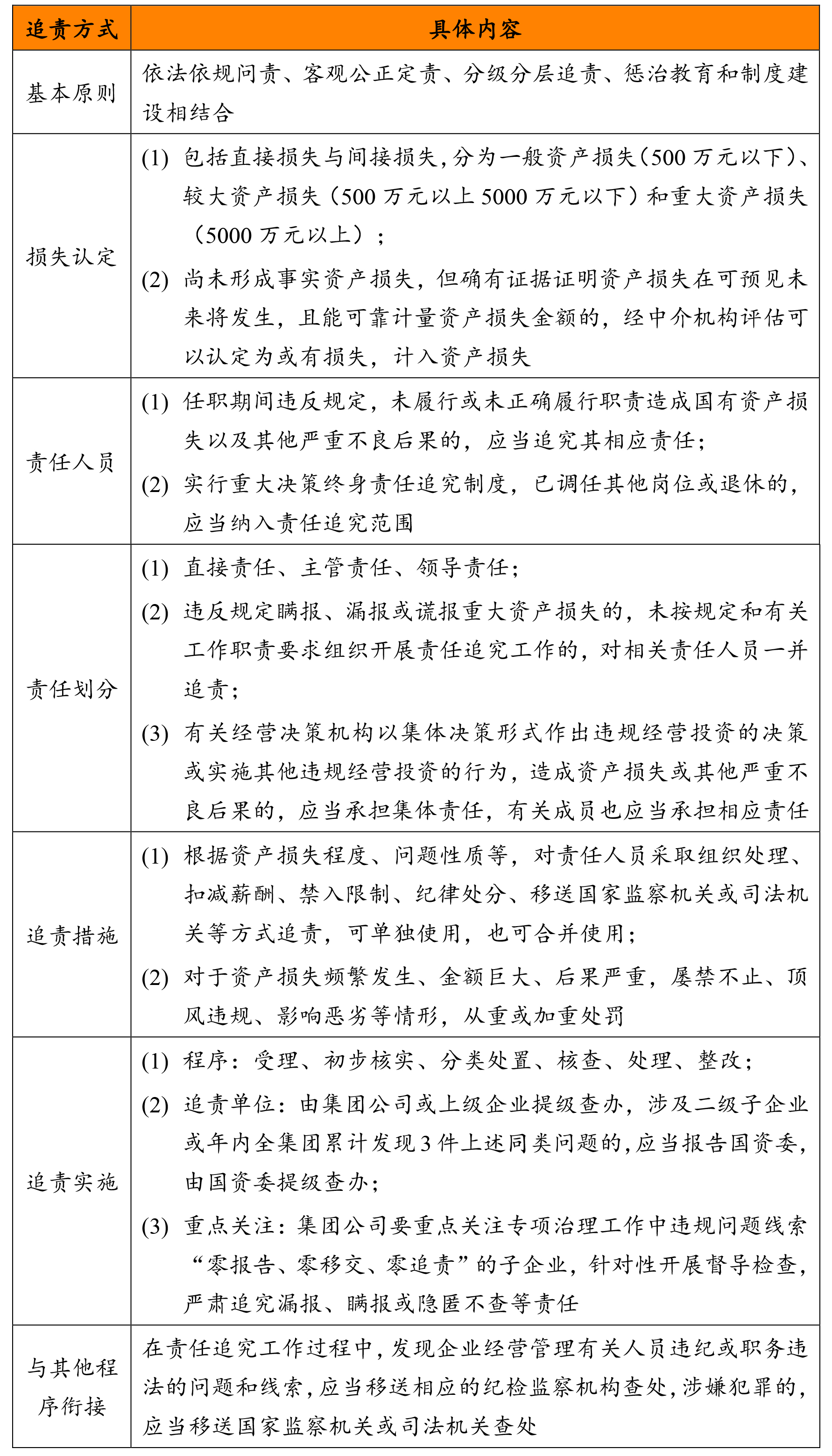

国资委等监管部门问责处罚风险。根据《国务院办公厅关于建立国有企业违规经营投资责任追究制度的意见》(国办发〔2016〕63号)、《中央企业违规经营投资责任追究实施办法(试行)》(国务院国有资产监督管理委员会令第37号)及《通知》等相关规定,国有企业经营管理人员在任职期间违反规定,未履行或正确履行职责,违规从事循环融资贸易造成国有资产损失以及其他严重不良后果的,应追究责任,追责方式和具体内容详见下表。

点击可查看大图

刑事风险。除受到国资委等监管部门问责以外,国有企业从事循环融资贸易的,企业经营管理人员还可能面临更加严重的刑事处罚。

首先,可能涉嫌构成《刑法》第一百六十八条[5]规定的国有公司人员滥用职权罪。若国有企业经营管理人员草率决策,或超越职责权限或违反程序,未能准确识别风险而导致国有企业卷入循环融资贸易中并使公司遭受重大损失,或将面临构成此罪的风险。例如,在广州市中级人民法院(2015)穗中法刑二初字第28号案例、杭州市上城区人民法院(2016)浙0102刑初425号案例、天津市滨海新区人民法院(2018)津0116刑初80134号案例、河北省赵县人民法院(2020)冀0133刑初38号案例、山西省太原市小店区人民法院(2019)晋0105刑初326号案例中,国有企业经营管理人员均因滥用职权,违规参与循环融资贸易,致使国家利益遭受重大损失,而被判处国有公司人员滥用职权罪。

其次,可能涉嫌构成《刑法》第一百六十七条[6]规定的签订、履行合同失职被骗罪。如果国有企业经营管理人员在签订、履行合同过程中,因盲目轻信,不认真审查对方当事人的合同主体资格、资信情况、履约能力和货源情况等,致使国家利益遭受重大损失的,可能涉嫌构成此罪。例如,上海市第一中级人民法院在(2020)沪01刑终627号案例中认定,国有企业经营管理人员在相关业务的处理中,既违反了央企禁止开展无商品实物、无货权流转或原地转库的融资性业务的规定,也未对大额度资金运作事项依规进行决策,在未查明对方的履约能力、未取得担保的情况下签订合同,将大笔资金交付对方,导致国有企业遭受重大经济损失,存在失职过错,构成签订、履行合同失职被骗罪。山西省太原市中级人民法院在(2020)晋01刑终152号案例中也有类似观点。

最后,可能涉嫌构成虚开增值税专用发票罪及骗取贷款、金融票证罪。上文已述,在循环融资贸易中,国有企业可能涉嫌构成虚开增值税专用发票罪及骗取贷款、金融票证罪,根据《刑法》,不仅要对国有企业判处罚金,对于直接负责的主管人员和其他直接责任人员也一并处罚。例如,在安徽省巢湖市人民法院(2019)皖0181刑初49号案例中,被告单位及其主管负责人串通国有企业经营管理人员,对虚假的循环融资贸易开具增值税专用发票,并将相关发票用以抵扣税费,给国家税收造成损失,法院认定对被告单位主管负责人一并判处虚开增值税专用发票罪。

四、诉讼风险防控建议

循环融资贸易常见于大宗交易中,所涉交易金额往往十分巨大,如果不能充分防范风险,国有企业可能遭遇重大损失,企业经营管理人员亦将面临严峻责任。我们从缔约、履约、争议三个阶段,为国有企业及企业经营管理人员提出以下风险防范建议。

(一)缔约阶段

加强合作伙伴管理。如果国有企业拟从事的贸易涉及多个合作方,建议加强对合作伙伴的尽职调查,充分收集和整理合作方的经营情况、财务状况、商业信誉及履约能力等。必要时,充分核实多个合作方上下游企业之间是否为关联方或受同一实控人控制或存在利益关系,避免上下游企业串通搭建虚假贸易,使国有企业陷入循环融资贸易的风险。根据尽职调查情况,建议国有企业对合作方进行评级与分类管理,区分设定交易额度上限,尽可能选择与经营情况、财务状况、商业信誉良好的主体合作,降低国有资产未来可能遭受损失的风险。

审查业务可行性。在合作之前,建议对拟开展的贸易背景及贸易真实性、可行性进行充分调查评估,重点关注货物来源、运输方式、仓储情况等,以便识别是否涉嫌循环融资贸易。同时,对尽调文件、评估文件、决策文件书面留档,以便应对未来可能发生的纠纷,证明国有企业已尽到合理注意义务。

健全合同文本。在缔结合同时,建议对货物的型号、数量、交付方式、运输单据、仓储单据、验收标准、所有权转移、货物价格、付款条件、担保方式、违约责任、争议解决等重要核心条款进行全面详尽的约定。通过合同文本设计,尽可能在前端确保交易的真实性,并降低国有企业遭受损失的风险,在后端通过违约责任、约定有利的争议解决方式等降低风险。如果涉及多方交易,建议国有企业与合作伙伴协商,在不违反保密义务的情况下获取其他交易参与方的合同文本,比对不同合同文本的内容,排查和规避虚假贸易风险。

履行企业决策程序。根据国资监管规定及国有企业内部管理制度,国有企业就案涉贸易及其大额资金运作事项开展三重一大[7]等必要的决策程序,经营管理人员根据岗位职责,勤勉尽责地报告交易所涉事实情况。

(二)履约阶段

紧抓货物流转凭证的收集与保管。循环融资贸易最为核心的问题是货物的真实流转,因此在合同履行过程中,建议国有企业严格把控货物流转的真实性,保留相关运输单、仓单、收货单、提货单、增值税发票等书面单据作为货物流转的凭据,关注并留存货物交割地点、交割凭证、检验手续等具体合同履行信息凭证,全面验证货物流转的真实性。国有企业可以采取定期实地考察、远程监控、第三方验收等方式,多渠道确认货物的真实与安全。

密切跟踪资金回款。循环融资贸易产生纠纷的原因大多是借款方无力偿还资金,但这往往并非突然发生,而是借款方经营情况逐渐下降所致。建议国有企业着重规范合同款项的收取与支付,密切跟踪合作方的经营情况、资信情况,严格按照合同催收账款,定期整理和分析资金回收情况。如果发现借款方出现不能及时回款的风险,需要及时聘请专业中介机构评估并采取措施。

(三)争议阶段

充分评估,选择最合适的诉讼路径。由于国资委对国有企业参与循环融资贸易持绝对否定态度,因此循环融资贸易一旦涉诉,国有企业应根据交易事实,在起诉或者答辩时坚持基于合法真实的买卖合同提出主张,尽量固定自身作为通道方的角色,证明自身不存在过错。具体而言,国有企业应当注意结合循环融资贸易的典型特征,从最终出卖人与最终回购人不存在关联关系、货物流转的真实凭证、多方贸易符合商业常理、国有企业并非资金出借方、不知悉融资目的等角度组织证据。

组织证据,证明已经审慎审查。我们建议国有企业在司法诉讼中尽可能组织提交已经尽到合理审查义务、不了解各方循环融资贸易情况的证据,以证明国有企业在不知情的情况下参与循环融资贸易,没有借此转贷牟利。如果司法裁判认可国有企业的证据和主张,则国有企业可以据此请求减轻或者免除国资监管的追责。

[注]