ARTICLES

专业文章

轻舟可过万重山:股权回购的实务要点及应对之道

轻舟可过万重山:股权回购的实务要点及应对之道

股权回购作为股东之间博弈的重要筹码,长期以来在实践中广受关注。根据权利基础的不同,股权回购分为以《公司法》第74条为依据的法定回购,和以股东与公司间协议为依据的约定回购。本文对两类回购的要点进行分析,并对近年典型案例中体现的裁判观点进行梳理,为读者提出稳妥可行的对策建议。

一、法定回购

(一)法定回购的要点分析

法定回购,即“异议股东回购请求权”,是股东在公司的内部救济体系中重要的退出途径,是指当股东会作出严重影响股东利益的决议时,投反对票的异议股东有权直接依法请求公司购回自己持有的股权,而无需根据公司章程或是协议约定。法定回购的具体要点如下:

点击可查看大图

1. 公司出现法定的异议事项

根据《公司法》第74条的规定,公司只有出现以下三类情形之一:连续五年盈利不向股东分配利润;公司合并、分立、转让主要财产以及按照公司章程或法律规定公司应解散却不解散的,异议股东才可能有权要求公司回购股权。由于《公司法》第74条并无兜底规定,因此满足上述三类情形之一是触发法定回购的基础条件,即便公司存在其他严重事项,若不在三类情形范围内,股东仍无权要求法定回购。

2. 公司已召开股东会

在公司出现法定异议事项的情况下,股东想主张法定回购还需成为异议股东,即股东需在公司股东会上对相关决议投反对票。若股东明明已参会,却并未投出反对票或明示反对意见,就无法证明其为异议股东。例如(2019)甘民申329号案中,公司就到期不解散的事由召开了股东会,股东主张自己未在股东会决议上签字所以属于异议股东,但甘肃高院认为,未签字属于对权利的放弃和对决议内容的默认,在股东已自认参会的情况下需明确投出反对票才可认定为异议股东。

3. 公司还未召开股东会,异议股东依权召开或发函反对

若公司还未就异议事项召开股东会,则需看股东是否有权召开股东会。根据《公司法》第40条的规定,代表十分之一以上表决权的股东可以自行召集和主持股东会。因此,在公司出现异议事项应召开股东会却未召开的情况下,占股10%以上有权召开的股东应当召开股东会讨论,作出决议后投出反对票。否则,股东对未形成股东会决议需承担责任,法院将不予支持其回购请求。(2023)辽01民终5809号案中,持有D公司10%以上股权的股东主张D公司连续五年盈利却不分红,要求回购股权,但D公司并未作出相关内容的股东会决议,股东依法有权召开股东会却未召开,最终沈阳中院对其主张不予认可。

而对于占股少于10%无权自行召开股东会的小股东,在公司章程亦未赋予其相关权利的情况下,应当向股东会或董事会提议召开临时股东会,讨论相关事宜,发表反对意见。但司法实践中,即使小股东意欲召开股东会讨论,申请程序也通常并不顺利,尤其公司股东长期存在矛盾的情况下,很可能会受到其他利益相关方阻碍,导致无法形成符合要求的股东会决议。因此,法院一般会考察是否有充分证据证明小股东已明示了自己的反对意见。例如在经典的(2014)民申字第2154号案中,J公司召开股东会将主要资产对外转让,小股东根本未被通知参加,无可能在股东会投出反对票。事后小股东申请召开临时股东会明确反对资产转让亦被驳回。对此,最高院认为,法定回购权的基本立法精神在于保护异议股东的合法权益,小股东已将反对意见向其他股东明示,故有权主张回购。常州中院亦在(2018)苏04民终1563号案中重申了这一观点,该案中,小股东多年来反复提起包括要求C公司解散以及要求分红在内的各种诉讼,并数次书面发函要求召开股东会,均被大股东拒绝。常州中院认为在各方陷入僵局时,小股东已经提议C公司召开临时股东会,且在C公司的股东之间就此进行了多次交涉,小股东确已用尽股东权利,有权主张法定回购。

由此可见,对于持股比例少于10%的股东,虽不具备召开股东会的法定资格,但若已穷尽公司内部救济手段,已明确申请召开股东会,并通过发函等方式明示了反对意见,法院将认定无法形成股东会决议不可归责于小股东,即使缺少决议其仍有权主张回购。

4. 股东与公司就股权回购方案进行协商

满足前述条件后,股东此时已经享有了异议股东回购请求权,但根据《公司法》第74条规定,自股东会会议决议通过之日起六十日内,股东与公司不能达成股权收购协议的,股东可以自股东会会议决议通过之日起九十日内向人民法院提起诉讼。而对于股东向法院起诉前是否一定需要先行与公司协商的问题,司法实践中各地法院观点不一。多数法院认为先行向公司申请回购并协商是股东提起回购诉讼的前提。例如(2018)渝民初14x号案中,重庆高院认为异议股东在股东会决议形成后的六十日内,应当首先在公司内部寻求救济,如果没有先行向公司提出申请,视为放弃向法院提出诉讼的权利,不能与公司达成股权收购协议是股东提起收购诉讼的前提。

但近年来也有部分法院,例如上海二中院认为,股东与公司就股权收购进行协商并非法定强制性前置程序。例如(2021)沪02民终2456号案中,Q公司就延长经营期限召开股东会作出决议,股东虽投出反对票,但并未在决议作出60日内与Q公司协商回购股份。对此,上海二中院认为,股东只要对法定决议事项持异议,即享有法定回购权,强行要求股东与公司先协商是对股东权利的限制。(2020)鲁06民终142号案中,烟台中院亦认为,协商和诉讼只是异议股东行使股份收购请求权的两种方式,即使双方未能协商,仍不应阻碍一方行使法定回购权。

5. 股东起诉时间需在决议作出后90日内

根据前述规定,股东可以自股东会会议决议通过之日起九十日内向人民法院提起诉讼。该规定中的90日属于不变期间,不可延长或中断,司法实践基本无争议。对于90日的起算时点,部分法院认为应严格按照法条规定,按照股东会决议通过的客观时点起算,例如(2023)京02民终4267号案中,股东于2021年9月起诉要求H公司回购股权,但H公司早在2018年就作出延长经营期限的股东会决议,北京二中院认定股东起诉的时间条件不符合法律规定,驳回其诉讼请求。(2019)苏民申8122号案中,J公司于2012年3月通过延长公司期限的股东会决议,股东主张其于2013年4月才知悉决议内容,于2013年5月起诉要求回购,但江苏高院认为决议作出后90日为法定不变期间,法律未规定任何起算时点的例外情形,对其请求不予支持。

部分法院认为,无特殊情形确应以客观时点起算,但若公司未召开股东会,或召开股东会却未通知股东参加,仍应当以股东知晓或应当知晓该异议事实之日的主观时点为起算点。例如(2020)沪02民终274x号案中,A公司对外转让主要资产却未召开股东会,上海二中院认为90日的期间规定应以异议股东参加股东会并提出异议为前提,在A公司应召开而未召开股东会进行表决的情况下,应以股东实际知晓时间起算。

6. 回购价款的认定

在法定回购中,回购价款如何认定?司法实践中可分为以下几种情形:

首先,股东已与公司就回购价款沟通达成一致,法院一般会支持双方达成的股权回购方案,对协商定价的价格法院并无额外限制条件。

其次,也是实践中最多的情况,即双方对于回购价款无法协商一致。此时一方可向法院申请司法审计,或由双方共同委托第三方审计机构对公司财务情况进行评估确定股权价格。若公司对审计不配合,故意不提供财务数据,法院一般会直接依据股东主张的价格进行合理定价,例如在(2020)苏04民终4071号案中,常州中院委托的审计机构证明C公司拒绝提供财务账册、拒绝配合审计,导致审计机构无法作出审计报告,无法评估股权价格,常州中院最终将股东起诉时的诉请金额认定为回购价格。

(二)对策建议

1. 针对《公司法》74条规定的异议事项,我们建议应注意如下方面:

第一,为了证明公司应分红而不分红,需举证其盈利情况。建议定期要求公司提供财务报表等相关资料,日常关注公司重大动态,了解公司运营情况及盈亏状况,注意财务资料的保存。

第二,若股东难以获取公司财务情况,可发函要求行使知情权,查看公司财务报表。若公司拒绝配合,可考虑提起股东知情权之诉,维护股东权利。

第三,建议公司章程应对利润分配的条件以及对外转让主要财产的方式予以明确,尽量细化章程规定,包括但不限于利润分配的时间节点、公司主要财产具体包括哪些、对外转让主要财产的内部决议流程等。

2. 针对股东会决议,我们建议应注意如下方面:

第一,若根据法律规定或公司章程约定有权召开股东会,应在异议事项发生之后,尽快召开正式股东会,作出决议并明确投出反对票。

第二,若无召开股东会的权利,可先尝试向股东会申请召开股东会,尽量形成股东会决议;在股东会难以召开的情况下,向股东会发出书面函件,明确表达反对态度,注意保留该函件及后续沟通记录,用于证明已穷尽公司内部治理体系中的所有救济手段进行维权。

3. 针对诉前协商及时限,我们建议应注意如下方面:

第一,鉴于司法实践中对是否必须协商存在争议,我们建议尽量与公司进行协商。在股东会决议作出后尽快向股东会发函,明确申请回购股权,并提出股权回购方案。

第二,若双方难以就股权回购方案达成一致,股东应注意保留相关一切协商记录,用于证明已按照法律规定积极及时进行协商,协商未果不可归咎于股东等。

第三,务必注意起诉时间,建议与公司协商的同时考虑开始起诉。若有特殊情形,例如未召开股东会或非因股东自身原因未能参加股东会,则注意保留相关证据。

4. 针对回购价款,我们建议应注意如下方面:

第一,建议在公司章程或过往股东会决议中提前对股权回购价款进行确定。

第二,起诉后若无法与公司就价款达成一致,及时申请法院对公司进行司法审计确定价款。

二、约定回购

(一)约定回购的要点分析

与前文所述法定回购不同,约定回购并非法律直接赋予股东的救济途径,而是股东与公司之间双方自愿达成的回购协议,触发回购的条款包括业绩对赌、公司侵犯股东权利、股东退出或公司架构发生变化等等。其效力只要不违反强制性规定原则上均有效,但该类协议的实际履行仍存在诸多裁判疑点。约定回购的具体要点如下:

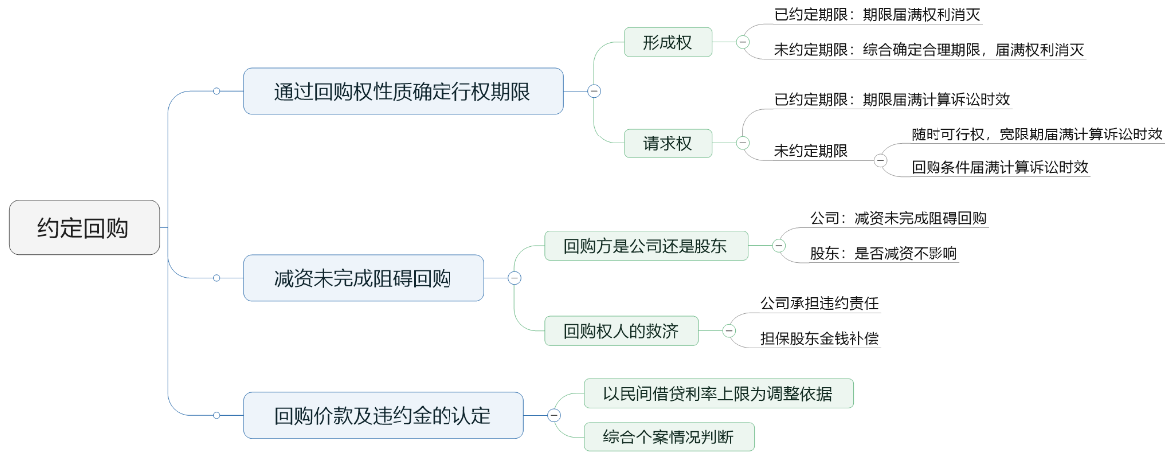

点击可查看大图

1. 通过回购权性质确定行权期限

约定回购的行权期限是否适用诉讼时效?若协议中约定了行权期限,是否股东超期即失权?若协议中未约定行权期限,是否股东迟迟未履行仍可随时行权?

司法实践中,法院往往通过判断回购权性质来确定行权期限,各地法院的观点有所差异。多数观点认为约定的回购权属于请求权,适用诉讼时效,若约定行权期限,则期限届满后诉讼时效起算。例如 (2019)桂民终655号案中,回购协议约定最后一期2014年2月12日支付回购款5000万,广西高院认为回购请求权的诉讼时效期间则应从最后一期履行期限届满之日起算。

在将回购权认定为请求权的情况下,若未约定行权期限,有的法院认为应自回购条件满足之日起计算诉讼时效。例如(2019)粤03民终3052x号案中,深圳中院认为,回购权属于债权请求权,协议中未约定回购期限,应从回购条件届满时开始计算诉讼时效。也有法院认为回购权人可随时行权,诉讼时效期间从回购权人要求回购方履行义务的宽限期届满之日或回购方明确拒绝履行之日起计算。(2020)皖民再21x号案中,回购协议约定若H公司4年内无法成功上市,D公司作为股东有权请求回购股份,安徽高院认为,股份回购属于请求权,只要回购权人未明示放弃,即使满足回购条件后数年之内未行权,回购权利仍未消灭,回购权人可随时行权。(2020)京民终54x号案中,回购协议未约定行权期限,在约定的回购条件达成后,回购权人向回购方发函要求见函10日后履行回购义务,回购方并未按期履行,北京高院认为,回购请求权的诉讼时效应从宽限期届满,即回购方收函10日起开始计算。

少数情况下,法院认为回购权应属于形成权,适用除斥期间,若约定行权期限,期限届满权利消灭;若未约定行权期限,需综合确定合理期限,合理期限届满权利即消灭。例如(2020)沪民申1297号案中,回购协议约定标的公司一年半内上市无进展为回购条件,回购方主张一年半属于约定的行权期限,但上海高院认为,公司一年半内上市无进展仅为回购条件,而非行权期限,协议中并未约定行权期限,回购权人则应在条件达成后的合理期间内行使,又因回购权属于形成权,合理期间属除斥期间,超期权利即消灭。

另外,我们还发现在实践中存在个别案例,法院一方面将回购权定性为请求权,一方面法院为防止回购权人怠于行使权利,又为其设定类似于除斥期间的合理期限。例如(2020)沪民再29号案中,双方约定的回购条件是:若标的公司未在2016年6月30日前于新三板上市,则回购权人有权要求回购。上海高院认为,新三板市场股价变化大,投资风险也大,回购权人作为专业投资机构应对此明知,并在标的公司未按约上市的情况下及时行使回购请求权,其故意在回购条件达成后公司股价下跌的情况下起诉要求回购,不符合诚信原则。最终认定回购权人行权已超过合理期限,不予支持。

2. 减资未完成阻碍回购

在约定回购中,若回购权人请求标的公司回购股权,法院将依据《公司法》第35条股东不得抽逃出资,以及142条关于股份回购的强制性规定来对减资程序进行审查。标的公司若未完成减资程序,股东是否完全无法主张回购?若公司未能回购,股东是否有其他救济途径?

首先,若回购方为公司股东而非公司,一般不存在减资障碍的问题,回购权人可直接请求回购方出资回购。只有在回购方为标的公司的情况下,出于对资本维持原则的考量,若公司未完成减资程序,法院一般会驳回回购诉请,且一般不会判令公司进行强制减资。例如(2020)最高法民申2957号案中,投资方Y公司与目标公司X公司对赌失败,请求X公司回购股份,但未完成减资程序,最高院最终驳回了Y公司的回购诉请。(2020)最高法民终223号案中,X公司的股东J公司向法院申请判令X公司办理减资手续完成回购,但最高院认为,公司减资属于公司内部自治事项,强制公司减资违背公司自治的原则,法院无权直接干预公司减资。

其次,在减资未完成的情况下,多数法院会支持回购权人主张公司承担履行不能的违约责任,或是支持其他股东按约承担回购义务的连带责任。例如(2020)最高法民申6234号案中,回购协议约定C集团作为L公司的股东,对L公司的回购义务承担连带责任,在L公司未履行减资程序未完成回购的情况下,最高院认为L公司属于履行不能,因此C集团应当承担回购股份的义务。(2021)京民终495号案中,北京高院认为,标的公司未履行减资程序违反了合同附随义务,其应承担迟延履行的违约责任,向回购权人支付违约金合理有据,不会导致公司注册资本的减少。

个别案例中,法院认为连带责任属于担保合同义务,担保合同义务具有从属性,在上述(2020)最高法民申2957号案中,X公司未完成减资无法回购,Y公司主张担保人支付回购价款,但最高院认为X公司未完成减资说明X公司的主合同义务履行条件未成就,所以担保合同义务不应履行。我们认为,此类观点在实践中较为少见,但仍需引起注意。

3. 回购价款及违约金的认定

在前述要点顺利满足后,约定回购的案件还往往面临“钱怎么算”的问题,回购款中在除资本金以外约定溢价以及逾期付款违约金是否会得到法院支持,是否会被调整?

司法实践中,各地法院的判断依据存在差别。部分法院参照了民间借贷司法解释的规定,认为收益及逾期付款违约金的总和不应超过利率上限。例如(2018)浙民终629号案中,回购协议约定违约金总额为回购权人投资总额的10%,但由于回购权人已享有17%年化收益,浙江高院认为约定利息和违约金的总额应受同期不超过年利率24%的限制,故将违约金利率下调至7%;(2022)京民终408号案中,回购协议约定回购方迟延履行回购义务按照回购本金加收益的每日千分之一进行补偿,北京高院认为违约金约定显著高于回购权人的损失,将违约金调整为以出资本金为基数,以4倍LPR标准计算。

另有部分案件中法院并不以民间借贷规定中的利率上限为依据,即使收益与违约金的总额超过利率上限,法院仍支持以协议约定为准。例如(2019)最高法民终1642号案中,双方约定的投资溢价率与违约金标准合计为年利率28.25%,一审法院予以支持,最高院二审认为股权纠纷并非民间借贷纠纷,年利率28.25%虽高于利率保护上限,但一审法院未按此调整并非适用法律错误,故予以支持。

也有法院认为收益应当根据企业经营状况判断是否合理,例如(2019)苏民再62号案中,约定的回购款中收益率为8%,江苏高院认为该收益率与同期企业融资成本相比并不明显过高,不存在脱离目标公司正常经营下所应负担的经营成本及所能获得的经营业绩的企业正常经营规律,故予以支持。

(二)对策建议

1. 针对行权期限,我们建议应注意如下方面:

第一,建议回购协议中如无必要无需约定具体的行权期限,防止法院将该期限认定为除斥期间,过期即失权。可直接约定“有权随时行使回购权利”,且尽量表述为“有权/可以行使回购权”,避免使用“应当/需行使回购权”等过于绝对的表述。

第二,若约定了行权期限,回购权人应在约定期限内行使回购权,尽快向回购方发出要求回购的通知。如确需延长回购期,则及时确定新的行权期,避免长久拖延。

第三,即使未约定行权期限或是约定了可随时行使回购权,回购权人也不可掉以轻心,建议在回购条件成就后尽快行使,不要超过诉讼时效。

2. 针对减资程序,我们建议应注意如下方面:

第一,在公司股东或公司实际控制人具有回购实力的情况下,建议回购方尽量设定为公司股东或实际控制人,这样在后续行权中无需受到减资阻碍,可直接要求公司股东或实控人回购股权。

第二,若回购方为公司,我们做出如下建议:

首先,在回购协议中约定公司的减资义务及违约责任。将减资步骤约定得越明确仔细越有利于后续的权利主张。

其次,约定公司其他股东有配合完成减资程序的义务,同样设置明确的违约责任,由所有股东共同签署协议或出具承诺函。

再次,约定公司股东需就公司的回购义务承担担保责任。在回购权人后续无法请求公司实际履行的情况下,向法院请求公司股东承担连带责任。

3. 针对回购价款及违约金,我们建议应注意如下方面:

第一,由于多数法院将“出资款本金+收益+逾期付款违约金”整体视为回购款进行认定,建议在回购协议中谨慎设置各自的高低比例,根据实际情况合理分配。

第二,在约定时考虑到民间借贷保护利率上限的变化,尽量约定合理的违约金计算方式。

三、结语

法定回购与约定回购赋予了股东行使回购权的不同权利基础,两类回购纠纷在实务中均存在诸多裁判争点。本文对两类案件要点及对应裁判观点进行梳理,并参考不同的裁判尺度给出稳妥详细的应对之道。在上述要点以外,还需特别注意股东的主体资格问题,若存在股权争议可能会导致回购之路困难重重。

随着股权回购司法实践的增多,以及我国法律法规体系的进一步完善,我们相信对各类要点的司法认定将逐步清晰。此类案件往往具有案情复杂、争议金额较大的特点,我们建议各方尽早准备,审慎面对。